營收規模降低,毛利率卻逆勢上揚且優於法人預期,顯示高階產品線進度優於同業,管理層預估,今年AI伺服器電源營收翻倍。

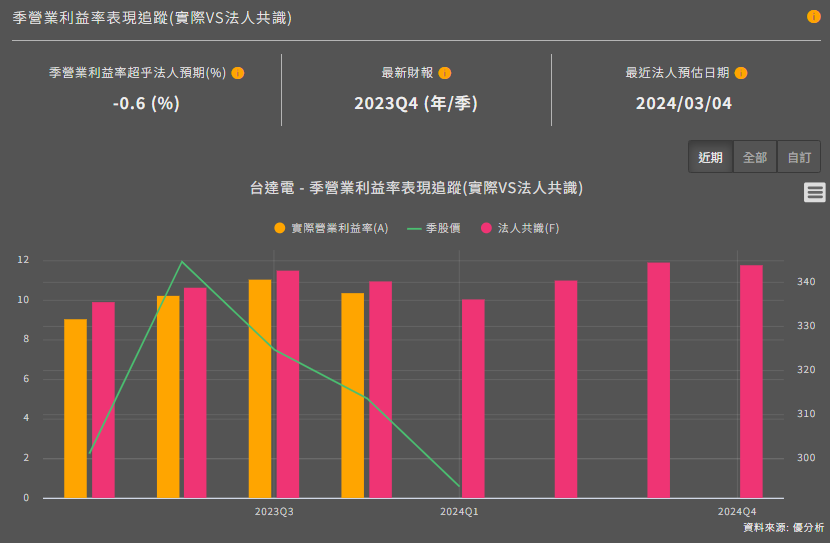

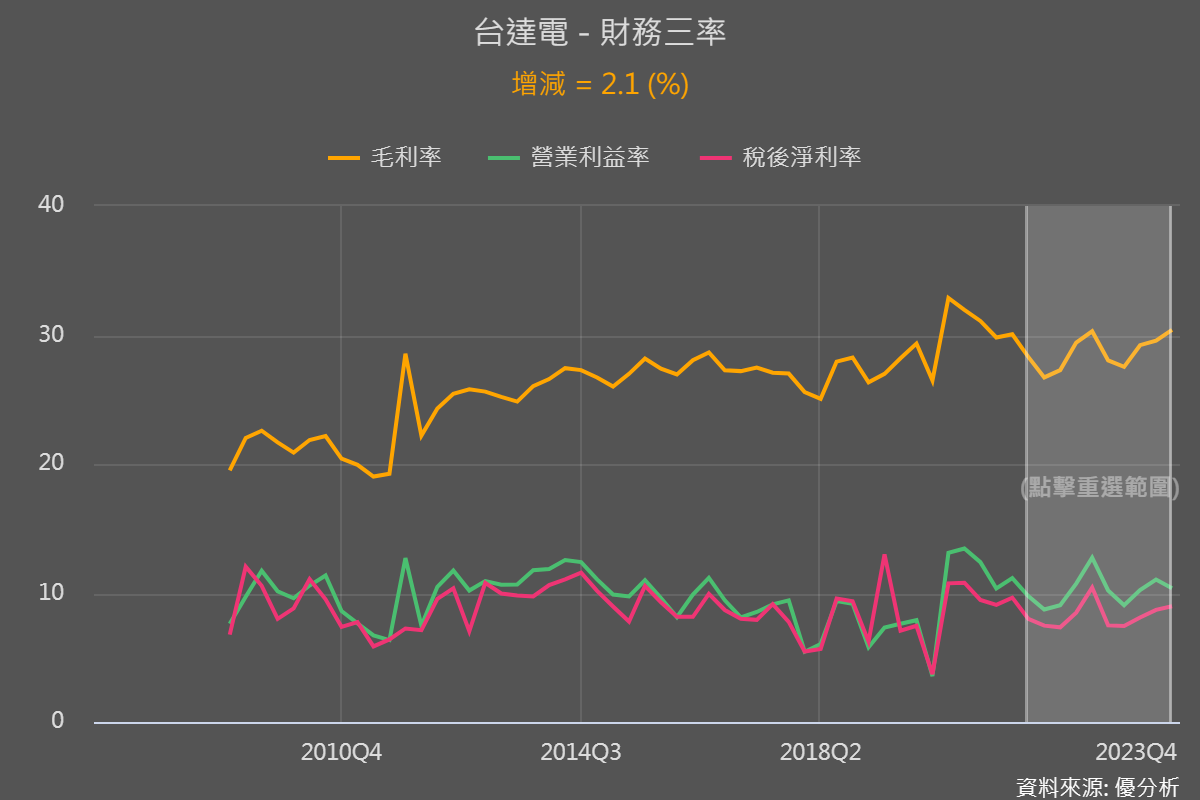

2024年3月4日(優分析產業數據中心) - 由於營收規模下降(與前一季相比),而研發與推銷費用繼續增加,台達電Q4本業獲利及本業獲利率不如預期。所幸,產品毛利率30.4%仍高出法人平均預估的29.36%,仍透露出些許健康跡象。

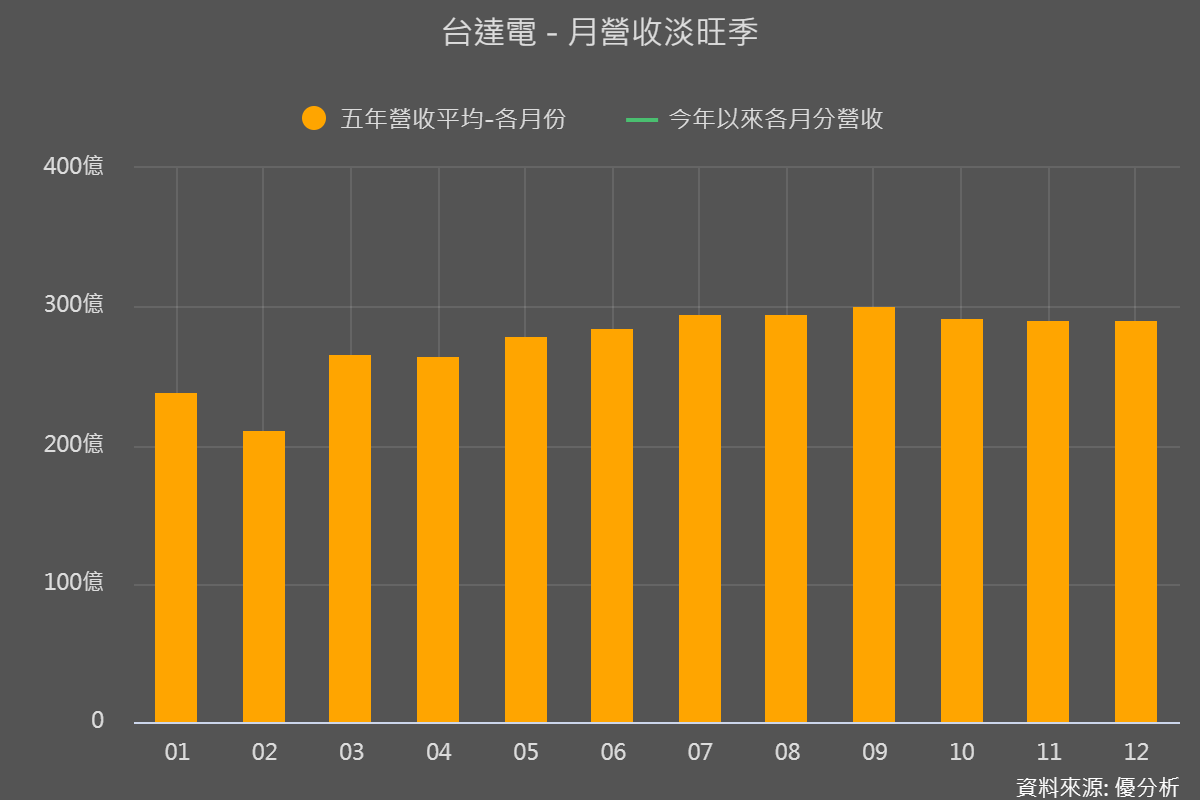

營收的下滑主要與整體電子產品需求有關,第四季營收季減7%,年減5%。同業光寶科(2301-TW)也呈現相同的走勢,光寶科(2301-TW)Q4營收季減7.63%,年減14.35%,相比之下台達電的營運相對有撐。

更讓市場有信心的是毛利率的表現超乎預期,台達電第四季繳出30.4%毛利率,比去年同期的28.03%來的高出許多。營收規模比去年同期小,毛利率卻比去年同期高,顯然地,營收下降比較多的部分是毛利率較低的消費電子類別,台達電的毛利率表現讓整份財報有了生機,弱中透強。

對於2024年,管理階層持續對消費性產品持保守態度,但對於AI伺服器電源供應則持樂觀看法,認為AI相關電源營收金額將年比年翻倍。

但是在電動車部分,相較於2023年80%以上的年增率,管理層表示,由於行業需求放緩,電動車載電源的銷售增長在2024年將放緩至20-30%年增率。

儘管每年的前兩個月都是相對淡季,但管理層對於2024年還是給出了不錯的展望,在2024年上半年,台達電公司預計將實現小幅的年增長,而下半年的表現將更佳。

從細產業來看,台達電在2024年的展望包括以下幾點:

首先,被動元件(指:乾坤公司Cyntec)和風扇業務預期將繼續實現增長。其次,工業自動化部分預計將觸底回升,同時建築自動化業務將維持穩定發展。最後,在基礎設施領域,電信業務的表現正在逐步改善,數據中心業務保持穩健,特別是與AI相關的業務預計將在2024年實現翻倍的增長。

總之,台達電(2308-TW)財報偏弱的地方是與景氣有關,而公司本身毛利率力爭上游,則是與公司競爭力有關。台達電公布財報之後,2024年的盈餘皆有下修,不過早在年初電動車需求減弱之時,其實分析師評等已經有所下降,顯示產業景氣不佳的情況已被預期到。