2025年6月24日(優分析產業數據中心)

美國聯邦政府的財政赤字與公共債務不斷攀升,信用評等遭下調、美元貶勢明顯,國際學者頻頻發出警訊。

但在這場潛在的債務風暴中,最令人意外的是:市場表現異常冷靜。美國10年期公債殖利率近兩年幾無波動,債券波動率處於長期平均水準,ETF與美股主要指數也未見明顯反應。這樣的平靜,是市場信心的體現?還是危機前的寧靜?

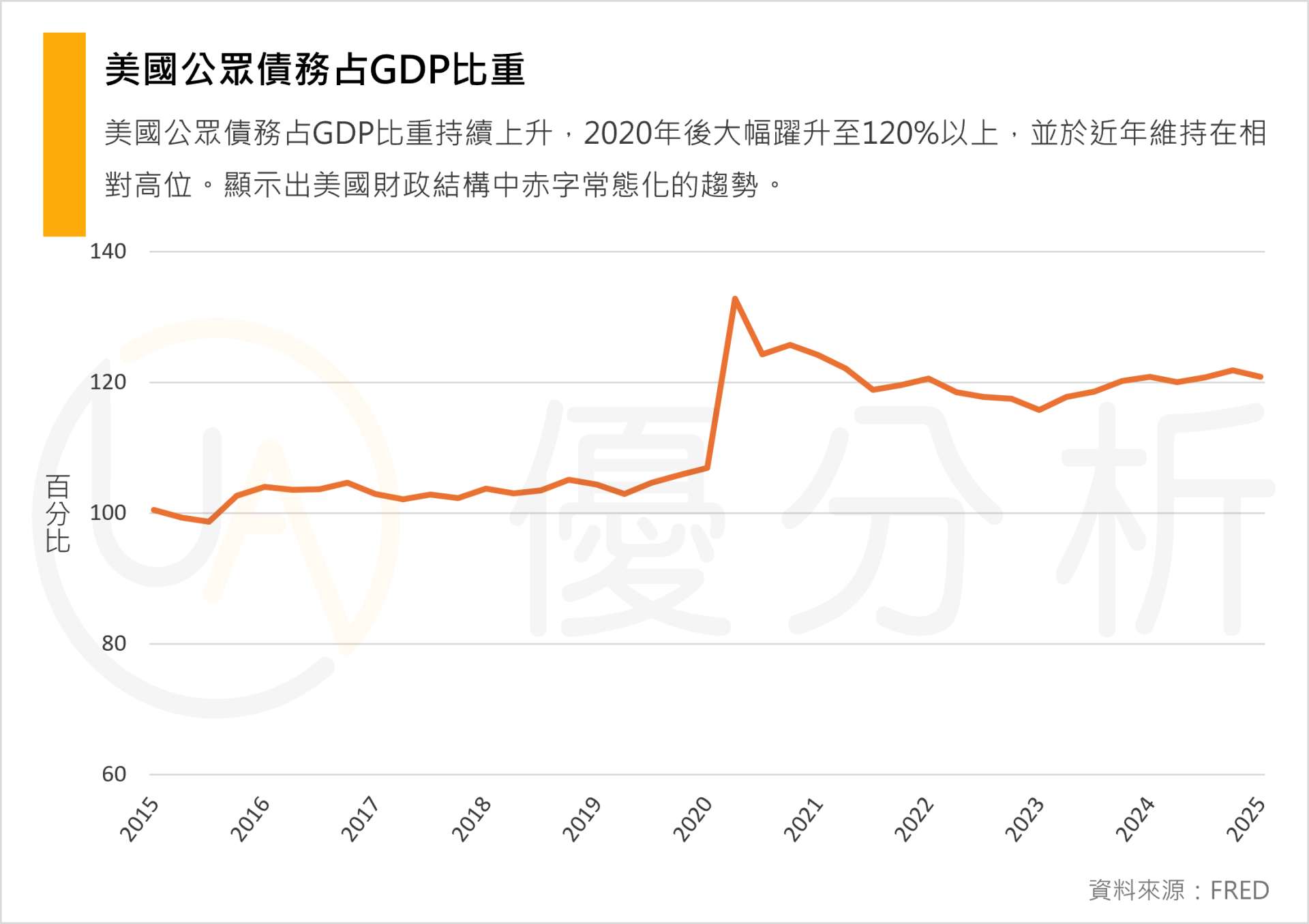

目前美國公共債務已超過28兆美元,債務占GDP比重突破100%,預算赤字更年年破表。

然而,這些看似驚人的數據並未引發市場劇烈波動。10年期公債殖利率表現穩定,甚至在2025年上半年金融環境動盪之際,追蹤美債的ETF幾乎沒有太大變動。美元雖承壓,但債市本身仍顯示出高度韌性。

學者警告:聯準會恐被迫出手

前英國央行官員Willem Buiter與經濟學者Anne Sibert近日發表文章,直言美國財政路徑已走向危機。

他們指出,國會兩黨皆缺乏有效的財政控制,未來聯準會將被迫回到購債模式,以避免違約帶來的金融動盪。他們甚至預測,若無改革,債務與GDP的比值將在本世紀末飆升至525%。

這樣的「債務貨幣化」恐再度引發通膨衝擊。他們計算,若要穩住債務比,未來75年美國每年需減少主計赤字4.3% GDP,這在現實政治條件下幾乎不可能。

聯準會否認「背書」,但市場信其會干預

儘管聯準會官員明確表示「處理預算不是Fed的任務」,也反對為政府赤字提供廉價資金,但若債市發生系統性不穩,Fed是否能袖手旁觀,仍令人懷疑。

市場平靜的一部分原因,可能正是來自對聯準會「最終會出手」的預期。

特別是外資目前仍持有近三分之一的美債,若未來通膨上升、殖利率受壓,美元貶值趨勢加劇,這些投資人可能成為最先撤出的群體。

另一派:不必過度恐慌

也有聲音認為,對美債的擔憂被過度渲染。法國興業銀行與TSLombard的經濟學家預測,今年下半年美債殖利率仍將在合理區間震盪。美國國內的現金部位仍高達7兆美元,若Fed重新轉鴿或外資撤離,這些資金可能湧入長天期債市形成支撐。

TSLombard的Dario Perkins甚至認為,過去40年的債券牛市已於疫情結束,但這代表的是經濟的正常化,而非危機前兆。他指出,只要名目經濟成長高於利率,債務比並不一定失控,而政府也可以靈活運用短期國債操作,雖有展期風險,但不等於必然危機。

結語:平靜之下,仍需警覺

當前市場的「平靜」,可能是建築在對聯準會與政府「最終干預」的信任基礎上。但這樣的信心並非無限期。真正的債務危機,不會始於財政部,而是當債券市場突然失去耐性之時。在此之前,投資人或許還能安然無恙;但當信心崩解,一切可能來得又急又快。