10月31日(優分析產業訊息中心) - 光寶科(2301-TW)於第三季度展現了強勁的業績,其毛利率受益於改善的產品組合和有利的匯率環境。該公司正積極轉型,從一家單純的元件供應商發展成為雲端和電動車的解決方案或系統供應商。

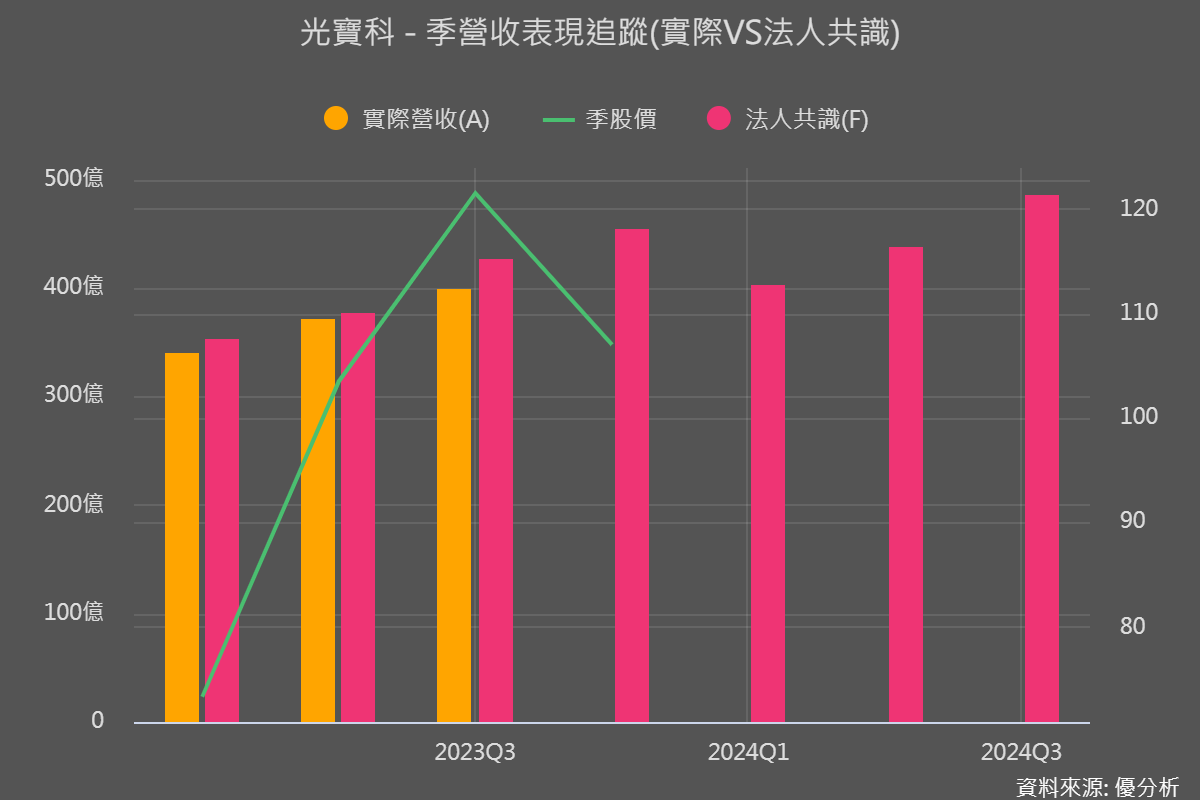

Q3的營業收入合計400億,低於優分析所調查的22家法人所平均預期的427億元,不如預期幅度約6%。主要因為消費產品(光電/AIoT)持續低迷,而原本能夠成長的電動樁客戶拉貨力道也在Q3暫時趨緩。

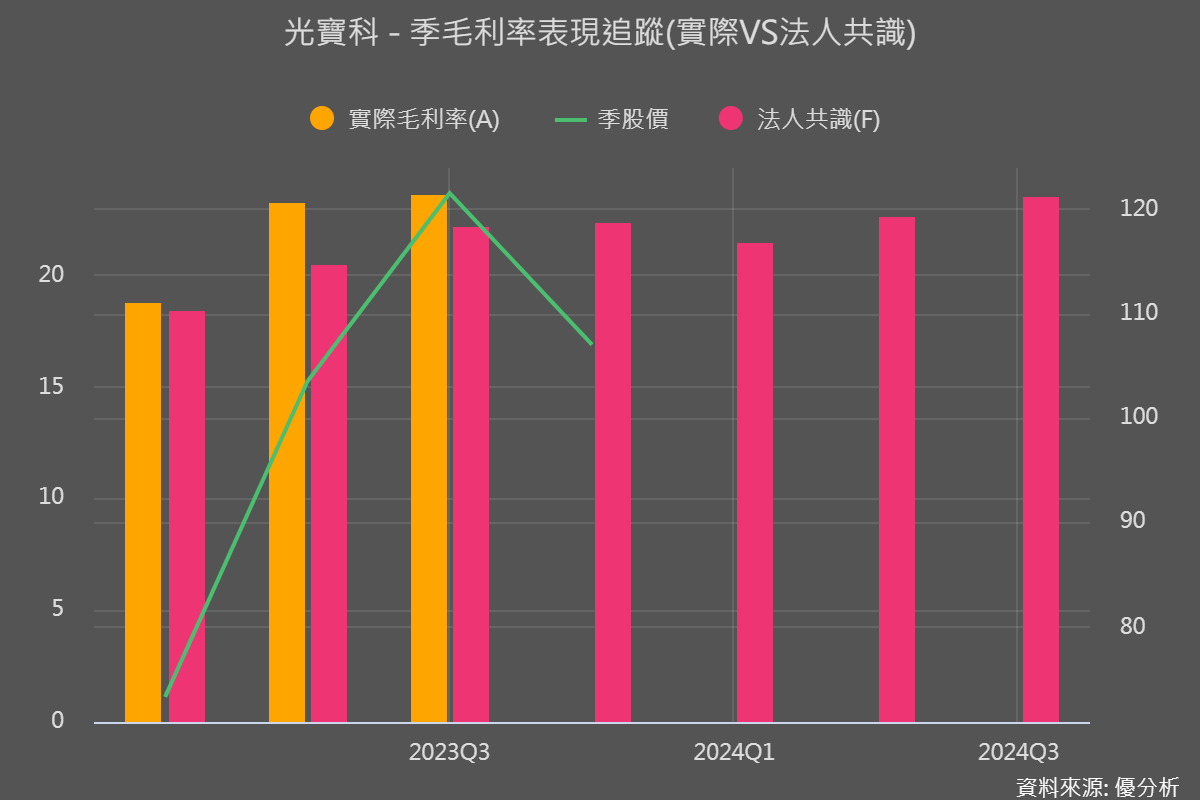

不過毛利率部分則因為高附加價值產品類別成長以及匯率因素,觀察前三季光寶科(2301)毛利率都遠優於市場預期,主要原因就是終端需求推升了電源供應器的平均單價與毛利率,例如AI伺服器,顯示目前的趨勢發展對電源供應器廠商如光寶科與台達電非常有利。

AI伺服器的部分,第四季需求十分強勁唯一變數在於GPU不夠,以年來看,公司在法說會上重申2024/2025年AI伺服器佔雲端營收比重會陸續來到15%以上(2023E約為5~6%),預期2023~2025年伺服器電源供應器營收複合成長率可來到29%以上,打破了市場先前傳出光寶科在AI電源供應器市佔率被侵蝕的疑慮。

另一個值得注意的區塊是電動樁,由於美國的汽車市場疲軟、美國的EV充電器規格變化以及非美國地區來自中國製造商的競爭加劇,光寶科的EV充電器業務到了2023年下半年面臨更多的逆風,由於充電樁規格越來越統一,將來是否出現較嚴重的殺價搶單狀況,是值得追蹤的地方,因為其他充電樁個股也可能出現相同情況。

在PC/NB部分,公司預計Q4將延續反彈格局,不過消費力道薄弱且即將進入淡季,目前公司只期待一個比較溫和的復甦。

另外,光寶科計劃通過發行0%利率的可轉換債券籌集新台幣100億,以滿足資金需求並改善債務結構,將導致約4%的稀釋(根據10/30日股價)。