2026年03月22日(優分析/產業數據中心報導)⸺ 對手機PCB 產業來說,市場最熟悉的敘事一直都是淡旺季循環,旺季衝高、淡季回落,營收與獲利跟著終端需求起伏,這是過去很長一段時間的慣性。

尤其是手機營收占比越大的公司這樣的現象越是明顯。

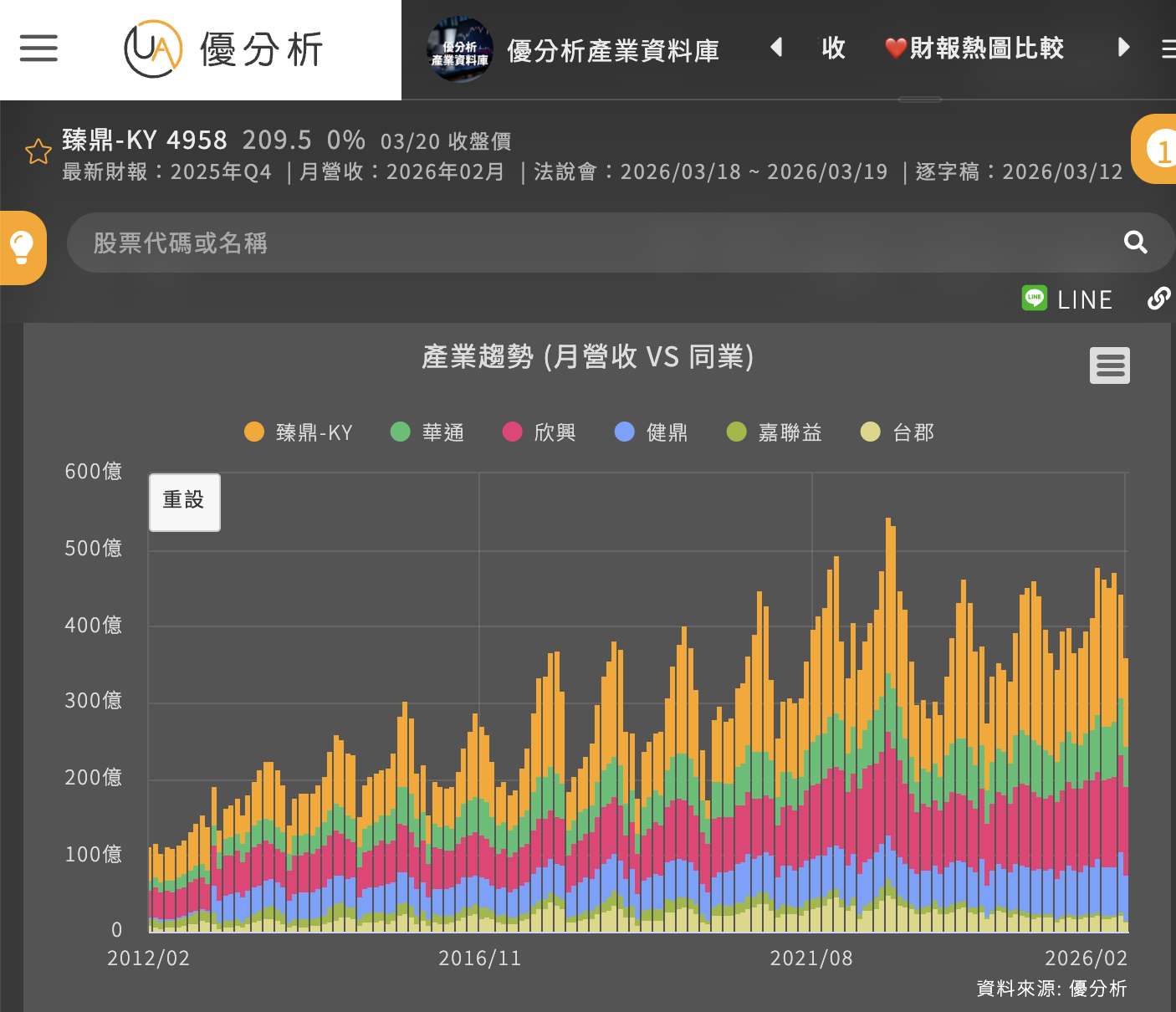

把手機pcb相關的同業並在一起就會很清楚看到營收的變化有著同樣的趨勢。

這是由於手機出貨的時間點大多集中在每年的三~四季,有明顯的淡旺季落差,讓淡季的時候產能利用率比較低落。

(資料來源:優分析產業資料庫)

臻鼎(4958-TW)就是一個很好的例子。

臻鼎是全世界最大的手機軟板製造商,世界前十大的手機品牌都是臻鼎的客戶,手機的營收占了超過60%。

所以會發現他每年營收高低落差很大,代表在淡季時的產能利用率也比較不好。

淡季的產能利用率大概只有旺季的5成左右。

(資料來源:優分析產業資料庫)

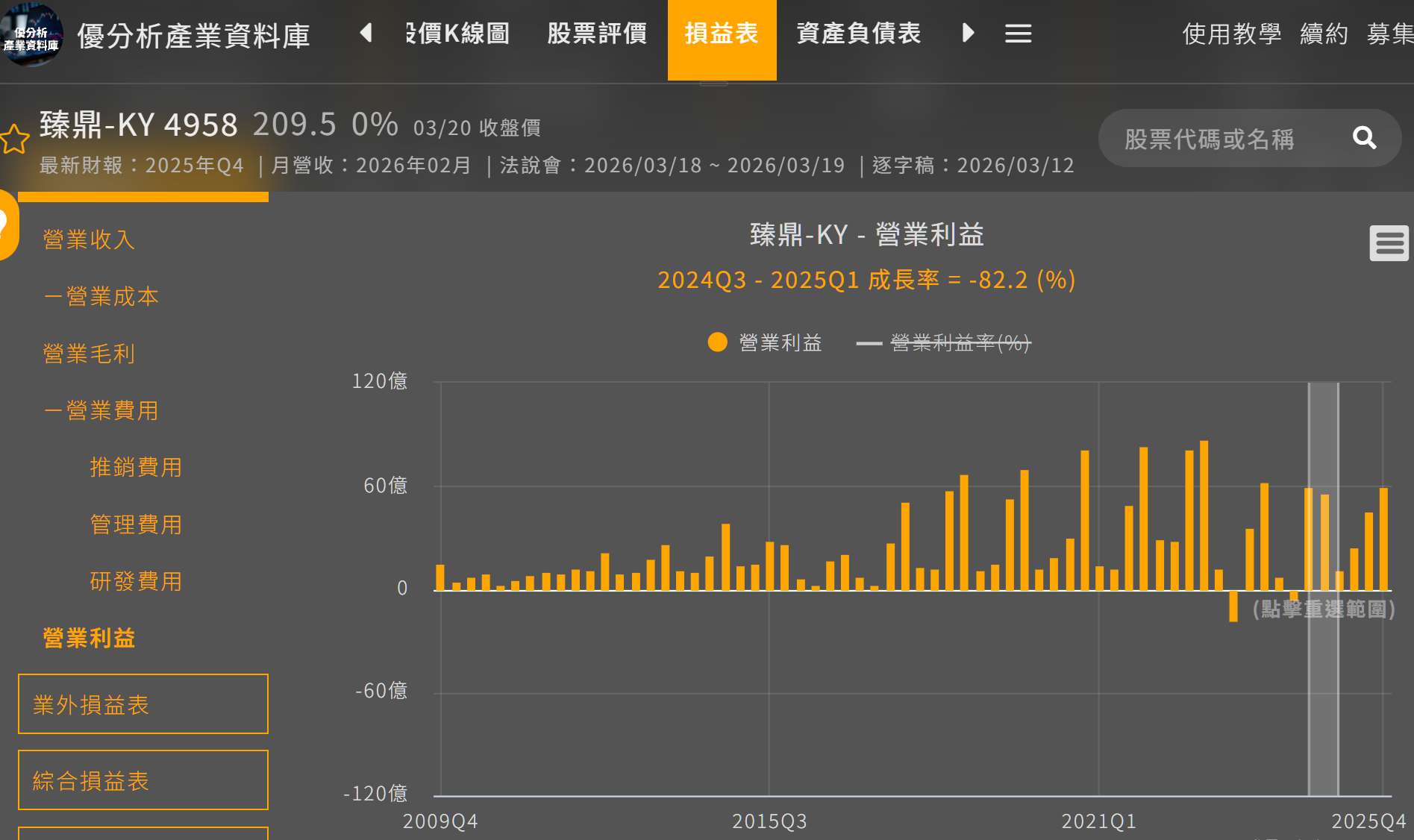

產能利用率低帶來什麼影響?

不只讓淡季營收大減,對獲利的影響更大,從營業利益金額來看就知道。

由於公司的固定成本每季都差不多,導致淡季時獲利非常差,淡季的獲利只有旺季的2成左右,即衰退80%。

(資料來源:優分析產業資料庫)

這時候公司如果想要獲得成長就不能只是繼續做手機市場的產品,而是要打破循環性往不同的方向去拓展。

當公司切入例如低軌衛星、AI伺服器、光通訊元件等等配合客戶衛星發射或是資料中心建造週期的應用市場時,營收波動的邏輯就會開始改變。

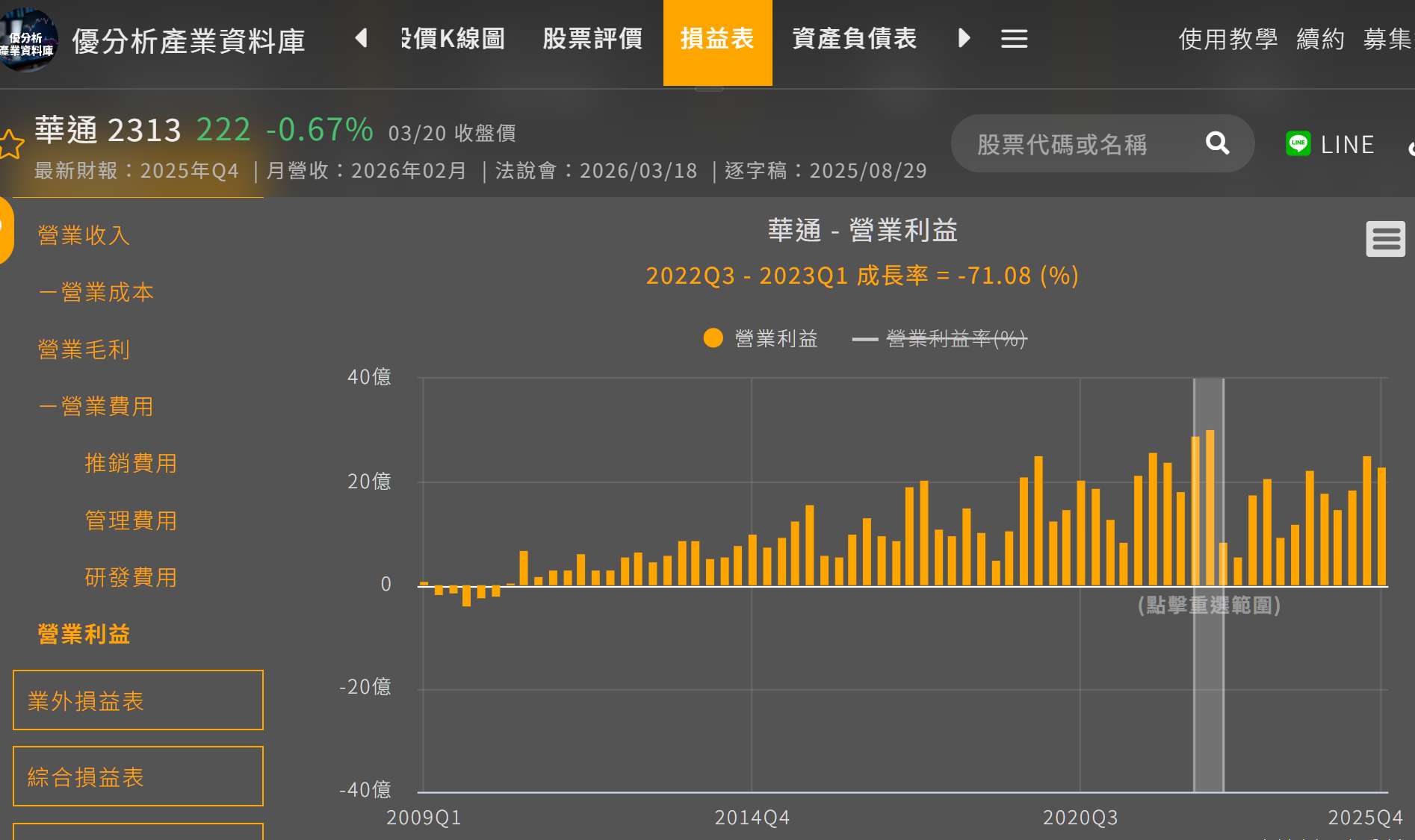

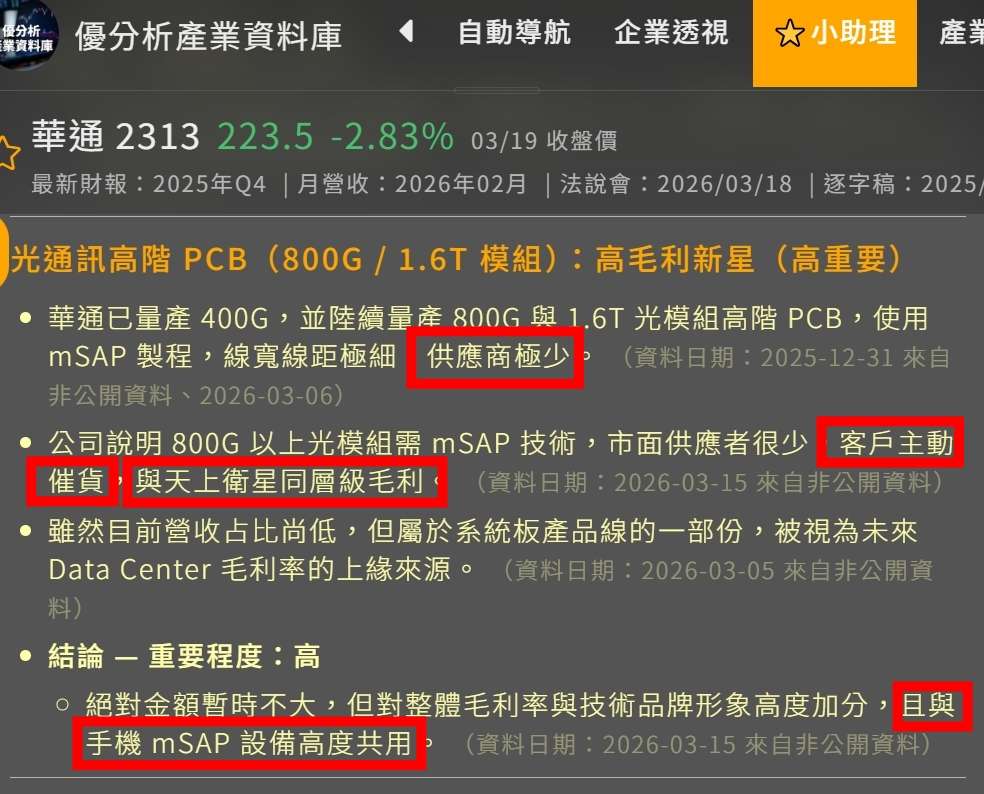

華通先示範:高成長且循環性不同的業務,真能把循環性降低

華通也同樣做手機板,如果把華通(2313-TW)的月營收打開來看,最明顯的變化不是單月衝多高,而是淡季的回落變淺了。

早期華通的營收淡旺季,還很像典型手機、消費性產品板廠,淡旺季差距很明顯。

淡季營收衰退40%,營業利益衰退70%。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

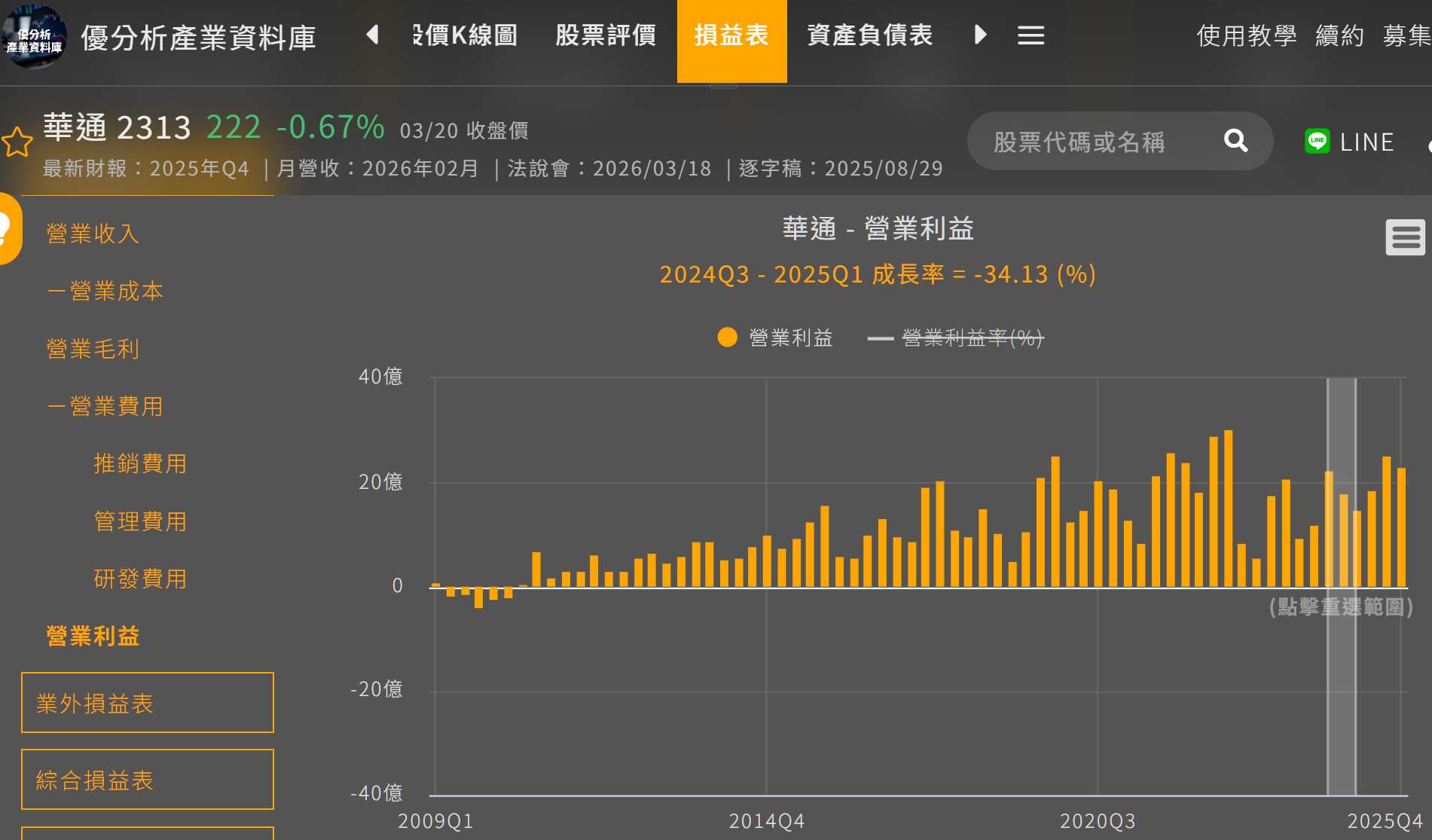

但切入低軌衛星與AI伺服器供應鏈之後,事情開始不一樣。

去年的淡季營收只衰退了25%,營業利益只衰退34%。

這就是產能利用率也被拉上來導致的現象,固定成本更能分攤了。

因為衛星板、AI 伺服器板的循環性跟手機完全不同,並非每年都有淡旺季。

這類產品是配合客戶衛星發射週期、AI資料中心建設週期等,去配合出貨的時間,循環性自然就發生大變化。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

我們可以看看華通都把資本支出花在什麼地方。

可以看到公司新的產能都是往低軌衛星、伺服器、光模組等等需求去規劃。

證實了公司新增的營收來源,都在這些較無淡旺季循環的應用市場。

(資料來源:優分析產業資料庫)

淡旺季差距被縮小後,EPS成長率就大幅提升。

25~27年,年複合成長率高達44%。

(資料來源:優分析產業資料庫)

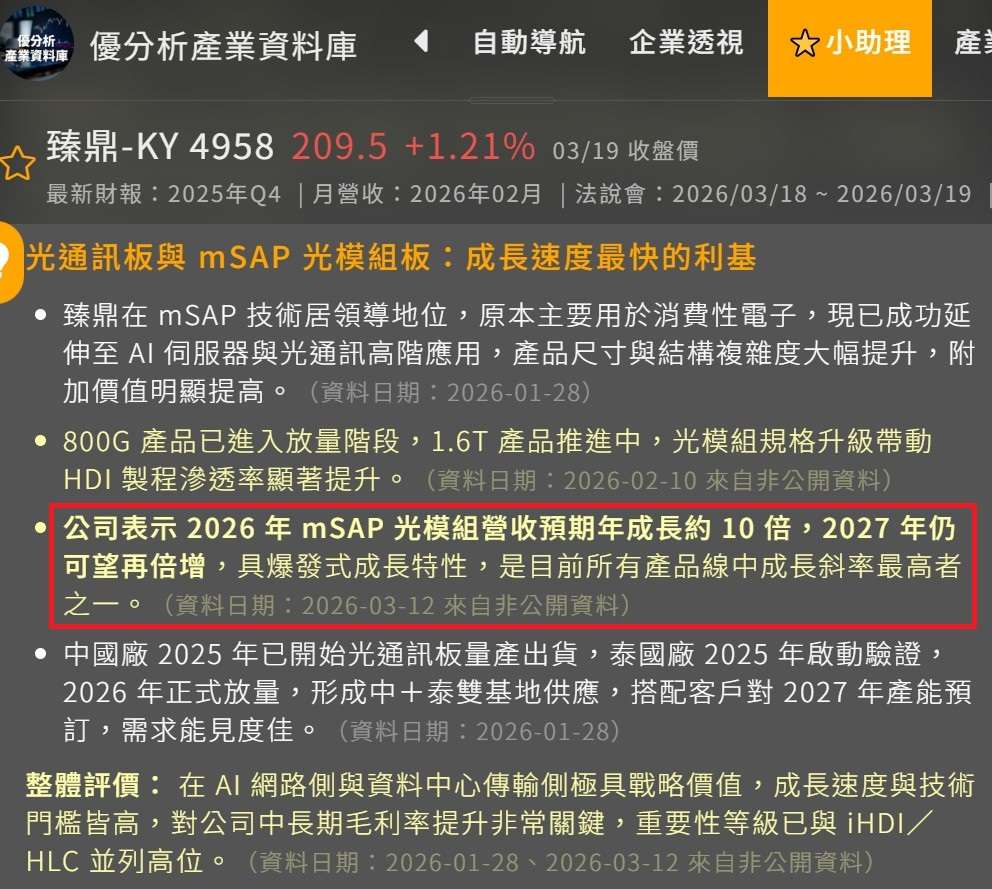

臻鼎也在做同一件事

讓我們回來看臻鼎(4958-TW),因為臻鼎也正往這個方向改變。

首先是mSAP製程,這原本是用在手機的製程,這種製程可以讓線路更細,疊構更多。

而今年開始出量的光通訊板,也會用到mSAP製程。

根據華通的說法,光通訊板用的mSAP製程設備,與手機mSAP製程設備是相同的,2種設備可以共通。

這就代表,公司不必增加太多設備,只要把淡季沒在動的設備拿來生產光通訊板,就可以得到成長。

華通也說,光通訊板的毛利率跟衛星天上板一樣高,而且需求急迫到客戶會找上門來要貨。

不必增加新的資本支出,靠高毛利率產品線,來填滿淡季的產能利用率就能成長,這將帶來的是ROIC上升的質變。

臻鼎也表示,透過切入800g及1.6T的光通訊應用。

今年相關營收將成長10倍(基期低),明年會再成長1倍。

屬成長率最高的產品線。

另外,我們也可以從近期資本支出都買哪些設備,看出未來將會新增什麼營收。

進而知道未來增加的營收是否像過去有每年淡旺季循環。

如下圖可看出,不是光通訊,就是載板,前面提過,這些應用市場的循環性是跟著產品換代及AI資料中心建設大週期走。

因此確實可以減少淡季衰退幅度。

(資料來源:優分析產業資料庫)

光模組的商機有多大?

從華通跟臻鼎提供的說法可以看到方向很清楚:隨著 800G、1.6T、CPO 與 AI server 放量,對應需求都會是現在的數倍之多。

但是真的多到足以讓公司的獲利結構產生很大的變化嗎?

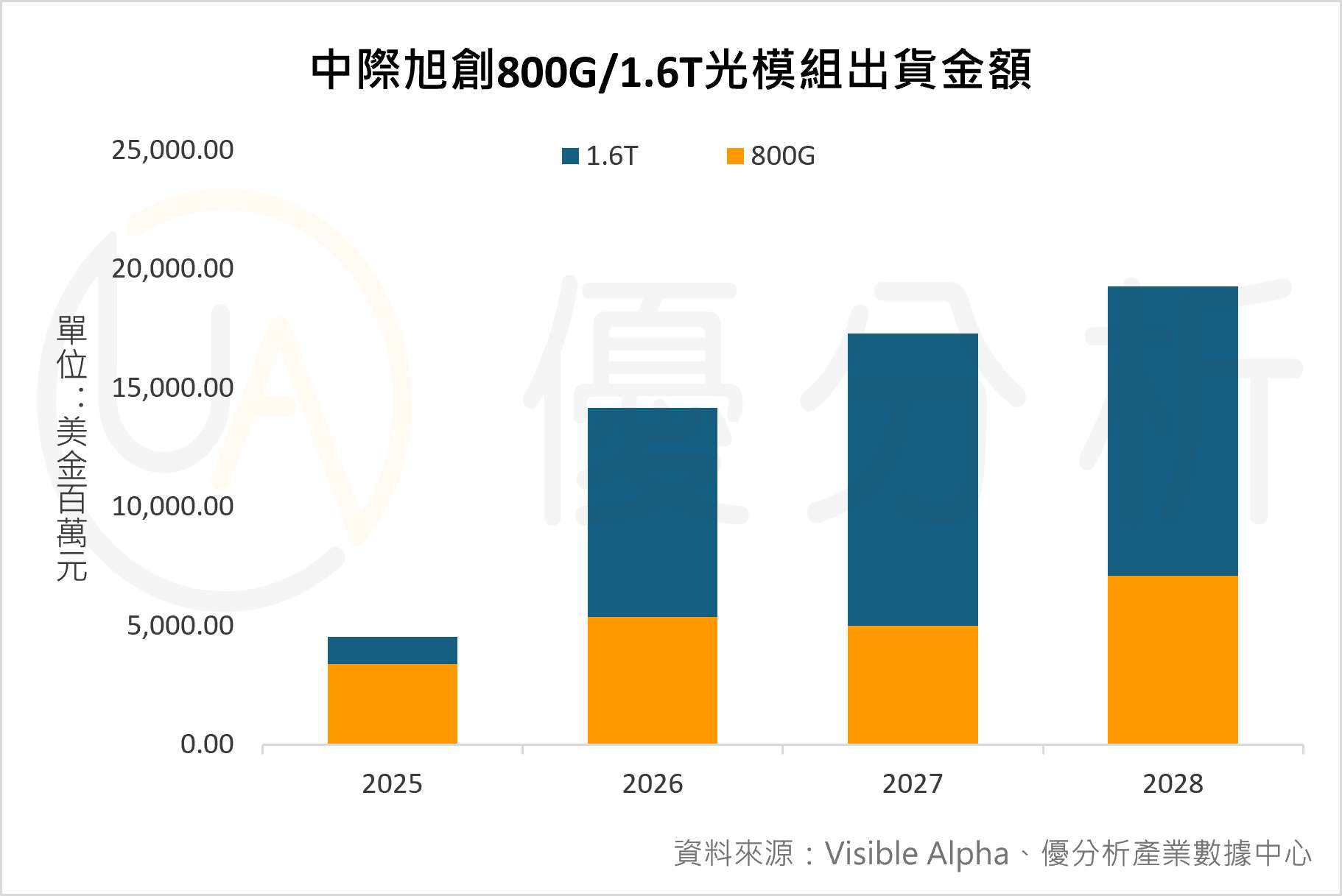

也許我們可以看看法人怎麼預估全球光模組的龍頭:中際旭創(300308.SZ),在800G以及1.6T產品出貨的情況。

看看這個市場潛在規模有多大。

根據Visble Alpha提供的數據可以看到,單一家公司在光模組出貨金額就高達百億美金,這也是有mSAP製程產能的供應商的另一個機會。

尤其1.6T光模組,大量出貨時間點就在今年2026年。

從這張圖,我們似乎能理解為什麼臻鼎說今年光通訊板可以成長10倍了。

根據優分析統計之法人共識預測,2026年EPS將達12塊。

2027年EPS來到18塊正式突破新高,2028年將達29塊。

現在來看,信心度更高了。

(資料來源:優分析產業資料庫)

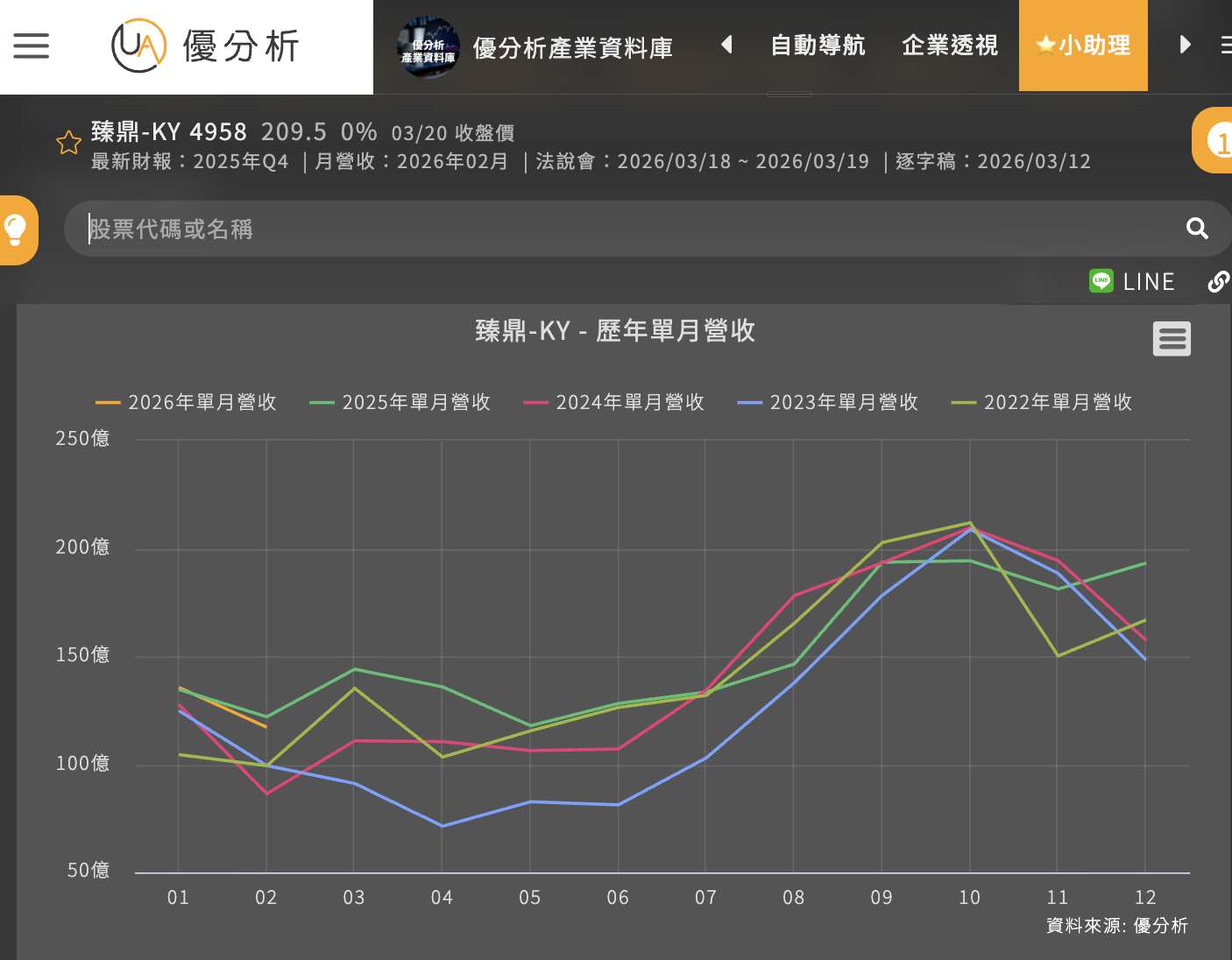

如何追蹤臻鼎的成長路徑?

華通已經示範過,當公司把新增產能放進高門檻、高毛利、長週期的業務裡,月營收的波動就會開始收斂。

這點可以從歷年的月營收觀察到變化,淡旺季的差異性開始收斂,從曲線看也可以觀察出有點不同。

(資料來源:優分析產業資料庫)

臻鼎現在還沒完全走到那一步,它的營收結構還在轉,現在淡旺季還看得出來。

但未來新增的產能已經不是往低毛利、熟悉的消費性路線走,而是往 AI 伺服器、光通訊、載板這些循環特性不同的地方去。

這代表未來幾年,臻鼎真正值得觀察的,不只是營收有沒有成長。

而是循環性有沒有被真的打破、高階產品占比有沒有持續往上、毛利率有沒有跟著墊高、市場會不會開始把它從消費性大牛股,改用成長股來評價。

如果這條路走的順利,臻鼎的上修空間會來自兩件事,值得投資人後續進行觀察:

第一,光模組載板順利出貨後,循環性被削平,這是在營收數字上能觀察到的跡象。

第二,AI與光通訊產品帶來的毛利貢獻如果比較高,可能讓獲利上修速度比營收更快。

(資料來源:優分析產業資料庫)