水泥是一種技術不高,但需求卻不會消失,可以說是必賺的產業!

不過需要超大的資本,因為產業高門檻,所以競爭者不多,台灣上市櫃水泥公司共有 6 家,每家都有賺到錢,但是產業也很飽和喔!

台灣水泥有哪6家?

台泥(1101-TW)、亞泥(1102-TW)、環泥(1104-TW)、幸福(1108-TW)、信大(1109-TW)、東泥(1110-TW)

★嘉泥(1103)逐漸轉型成水泥貿易公司,向國內外廠商採購水泥後,再以散裝或袋裝銷售給客戶,主要供應商是台泥與亞泥。

以台泥來看

基本簡介

台泥是台灣第一家股票上市公司,目前為台灣最大水泥業者與預拌混凝土生產商,台灣市佔率約35~40%,同時為中國第六大水泥業者,鎖定中國華南地區為目標市場,近年更靠著併購中小型水泥廠逐漸延伸到華東與西南地區,以水泥產能計算,台泥為全球第12大業者。

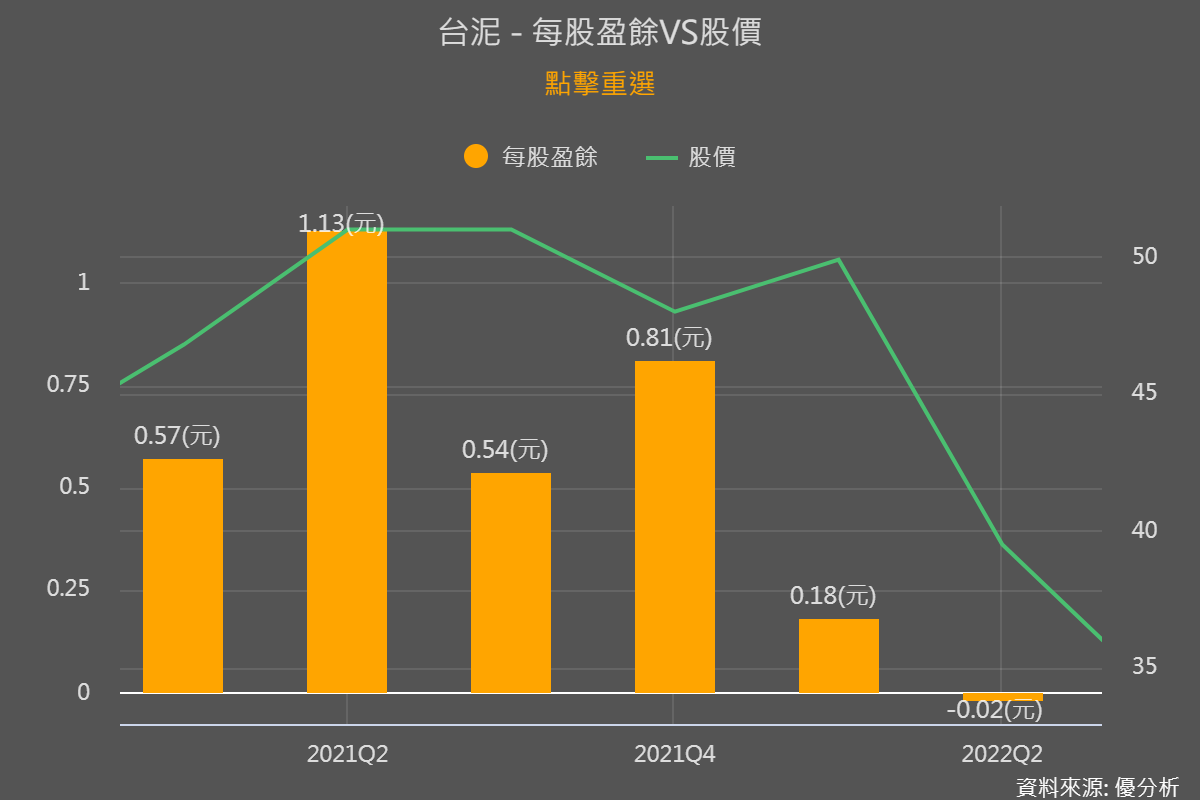

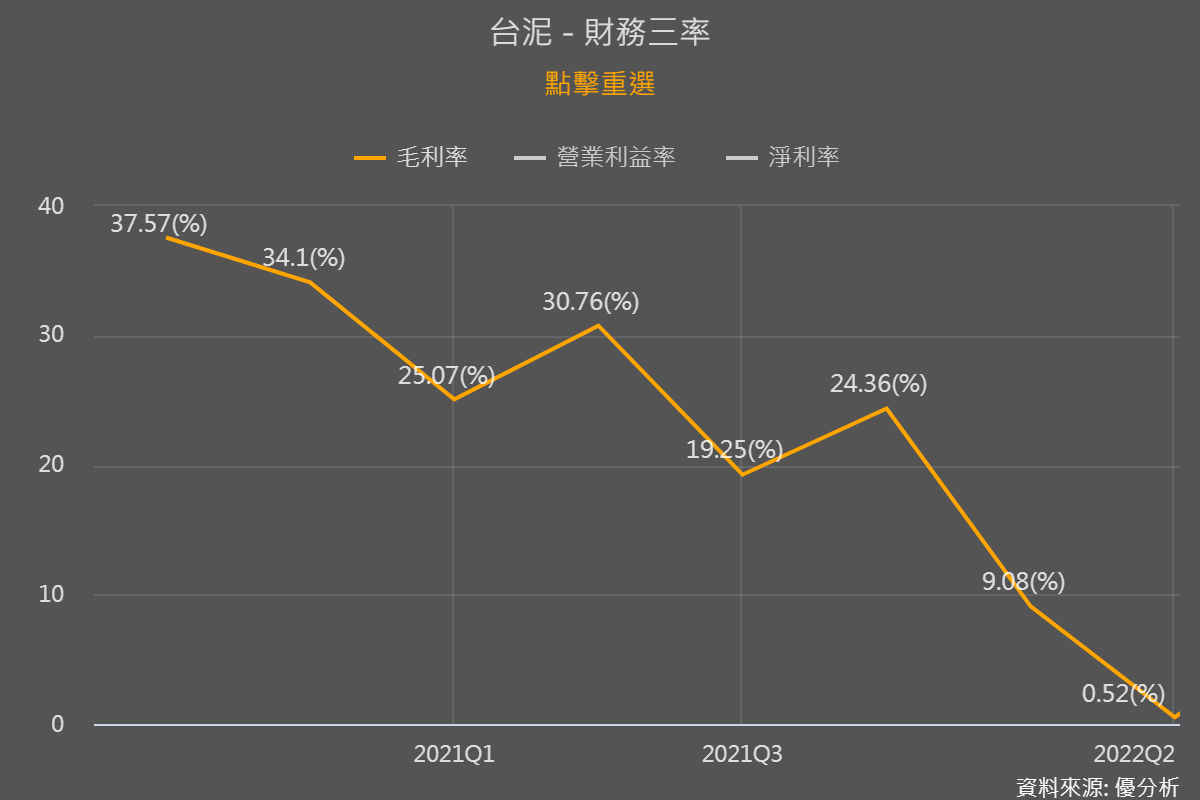

上半年本業虧損

今年第二季台泥繳出EPS虧損0.02元,主要是2021年以來原物料煤炭的漲價,今年更受到戰爭影響,導致煤炭持續飆漲。

因此上半年(Q1-Q2)每股盈餘僅有0.17元,同時Q2毛利率也僅剩5%。

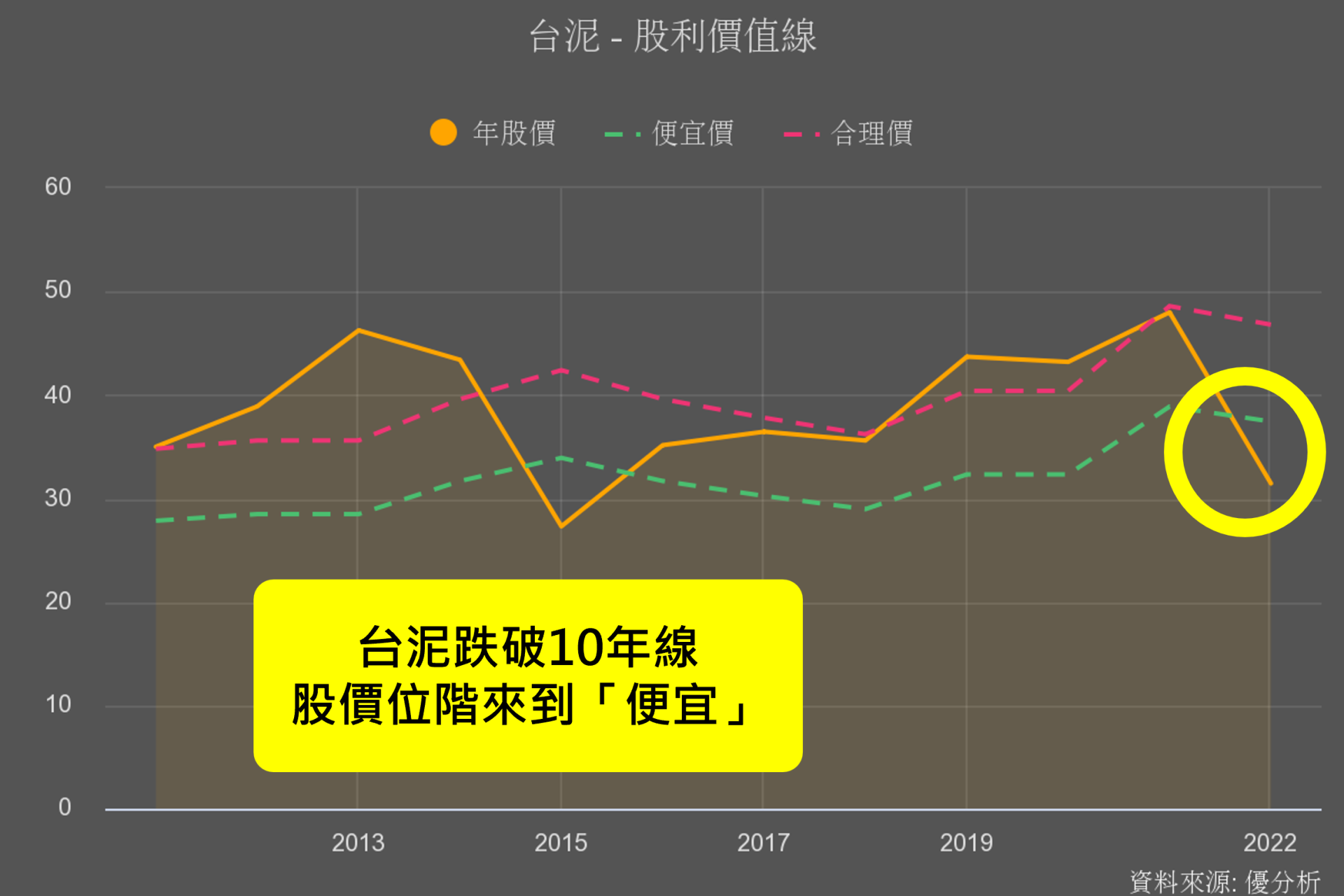

股利價值線來到「便宜位階」該買嗎?

以股海老牛抱緊股模組工具中來看,這是用現金股利繪出個股價值線,可以看到股利價值線跌至便宜時,都有機會再往上到昂貴價,難得來到便宜位階,但適不適合下手勒?

※提醒台泥是景氣循環股,獲利會隨著原物料變化,還有房地產和政府政策的影響喔!

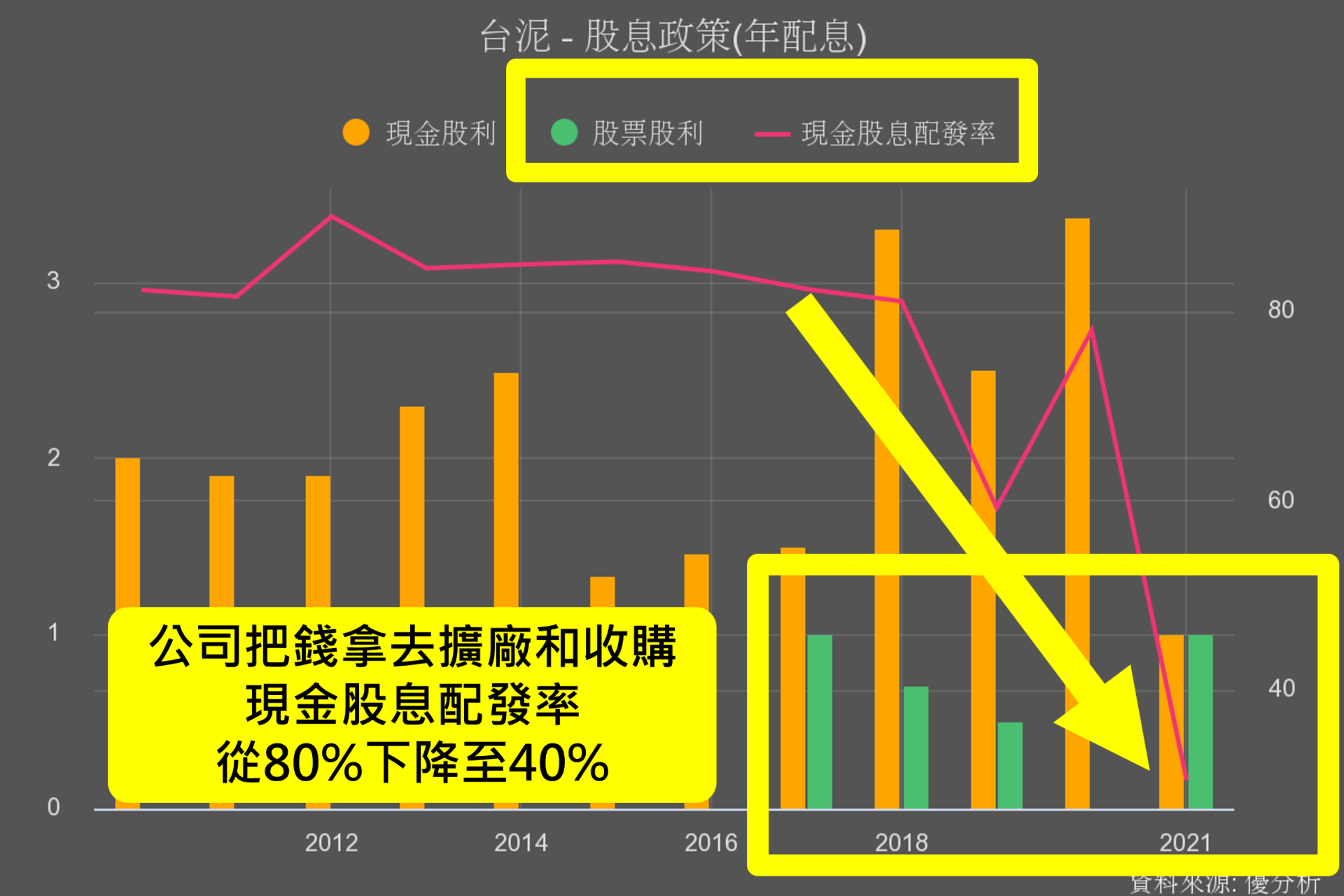

配發股利出現變化

前面有說過,水泥產業已進入飽和,基本上這樣的產業都不會有特別的資金需求,都會很大方把賺到的錢幾乎回饋給股東,並且都是以配現金股利為主。

就在2017年開始,台泥幾乎配現金還外加配股票,讓股東,不過仔細看現金股息配息率正從80%水準下降到30%,但是台泥真的有變小氣嗎?

其實這其中透露著台泥需要資金來幹大事啦!可以用工具中的「未來展望研究室」來進一步確認。

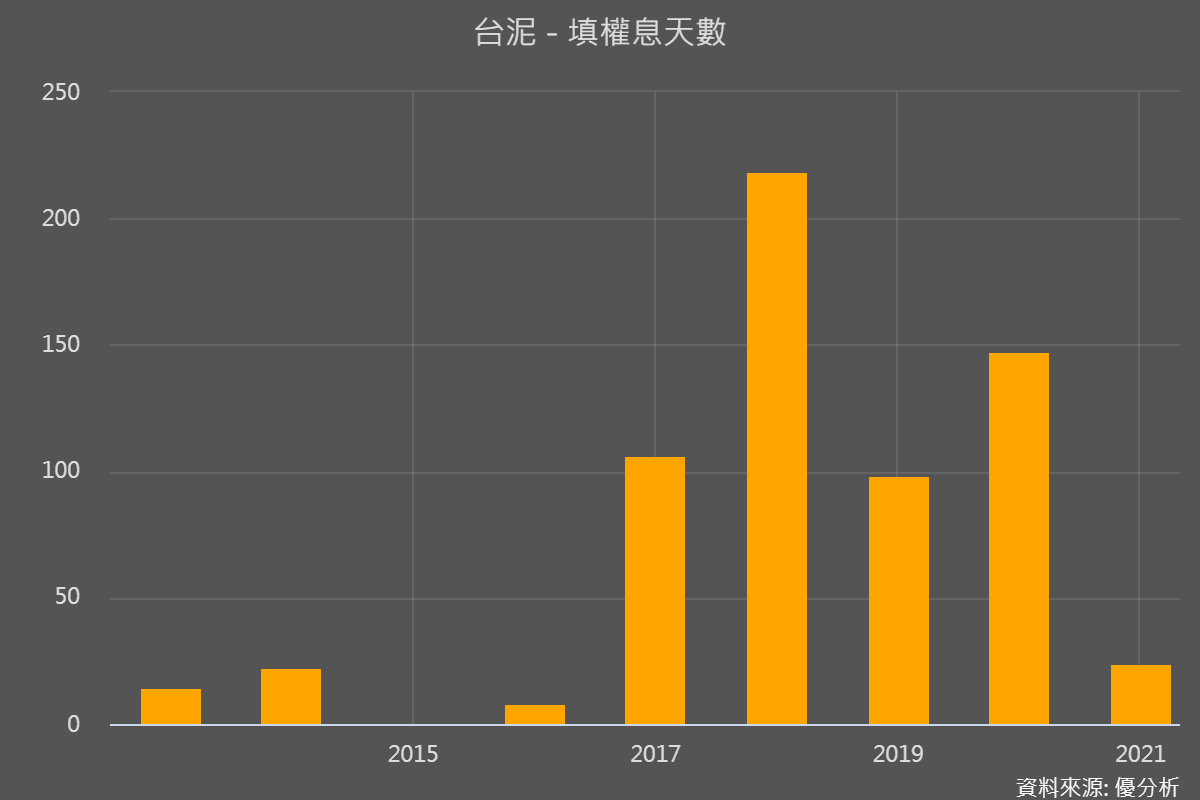

另外,為什麼台泥深受存股族喜歡,還有一個原因是他年年幾乎每年填息,近10年來說只有2015年沒有填息,雖然到了近幾年填息天數變長,不過對於存股族來說時間長短不重要,只要不賠價差都是左手領股利、右手賺價差。

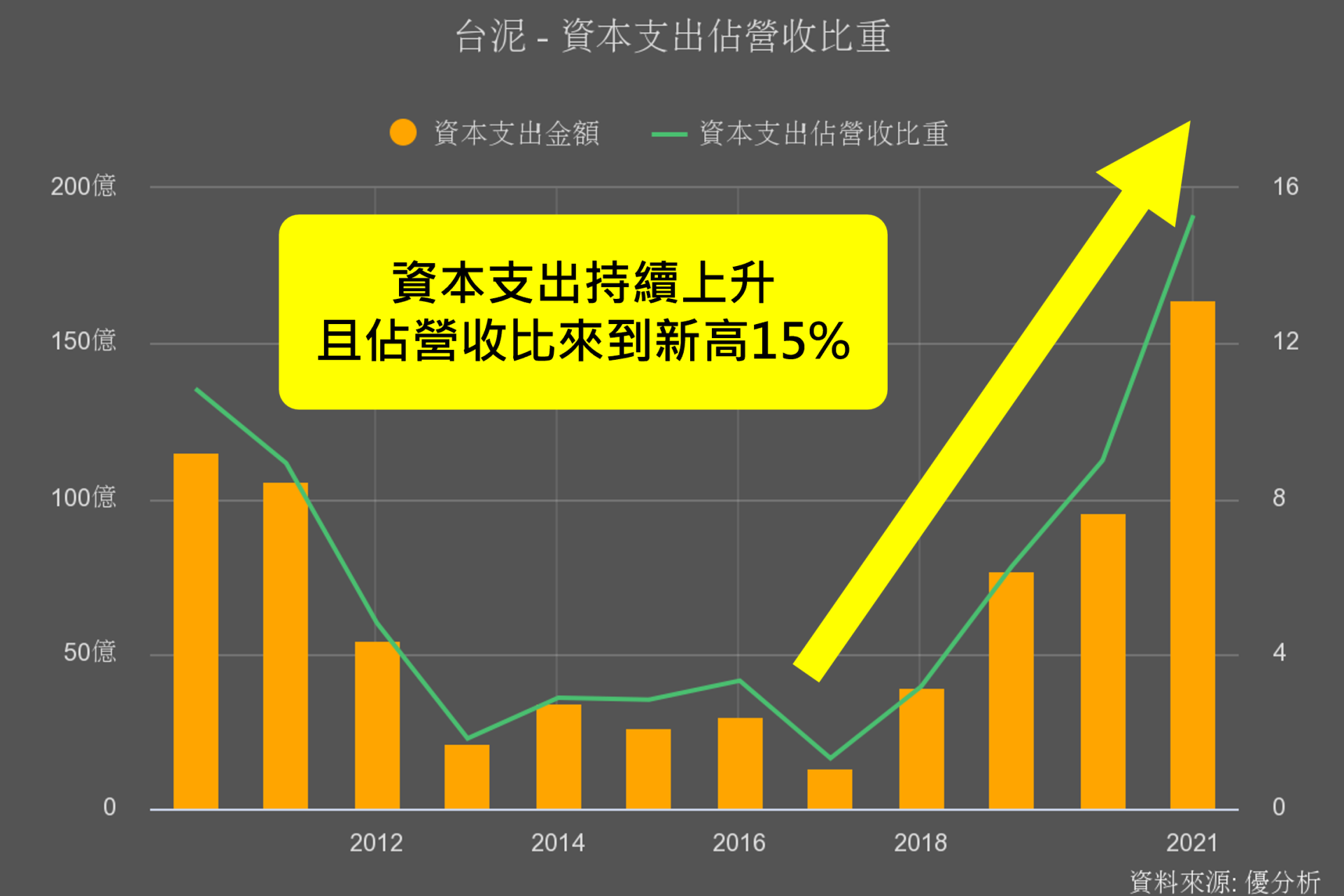

水泥不用技術,資本支出卻年年上升?

從圖片可以看到台泥在 2018 年開始資本支出明顯每年成長,尤其 2021 年水泥成長性降低,卻持續擴大支出,資本支出占營收比重從3%來到15%,這表示水泥產業和過去不支出相比,公司確實正在為某項具有成長潛力的事付出!

水泥產業跨行綠電,能成功嗎?

全球水泥業和鋼鐵業佔地球總碳排量 10%,是排碳大戶。

因應全球炭中和政策,台灣環保署也表示最快 2023 年要向企業收取碳費,初步以年碳排放量超過 2.5 萬公噸業者,而水泥產業就是其中之一,所以說未來能不能轉型成功就是重點。

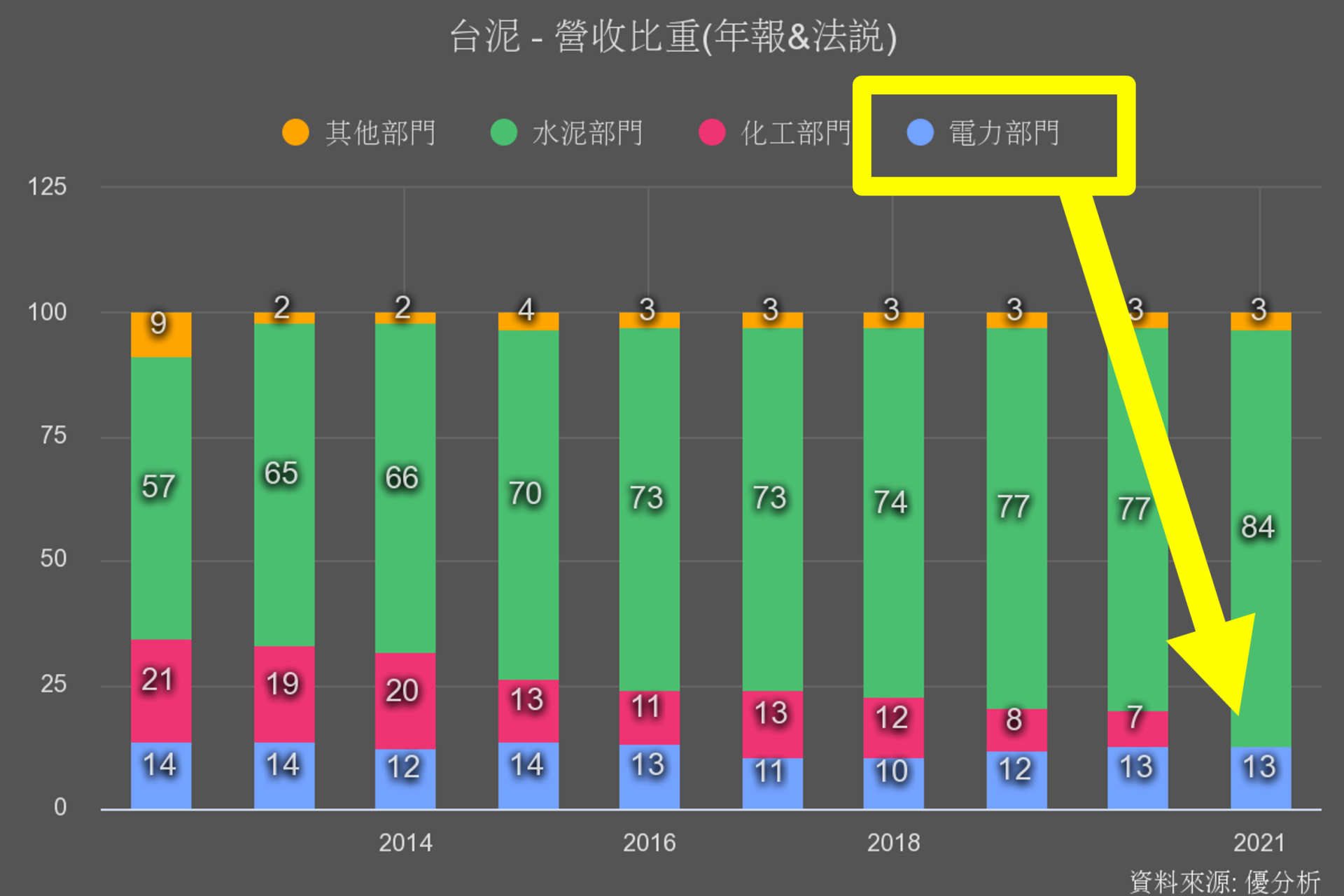

從台泥營收比重圖可以看到,除了水泥還有 13%的營收來自於電力部門,這是由花蓮和平火力發電廠產出電力,再全部賣給台電。

簡單來說這是把火力發電每年產生的煤灰再成為和平水泥廠的原料,達到循環經濟。

近年更是積極在蓋廢棄物處理設施、綠電案場建置、還併購義大利上市的儲能公司、興建電池工廠。

所以台泥發展綠電就能避免支付高額碳費、進一步再減少成本,做得好的話還能靠綠能賺錢、降低水泥疲弱帶來的影響,何樂而不為?

再加上企業本身是減碳企業,還能具有碳權交易優勢,多餘排碳的配額還可以賣給其他高排碳的產業,讓發展能源、綠電更充滿未來性,有沒有發現綠電和儲能是台泥未來聚焦的重點。