台灣2024年機械業整體表現不佳,唯有與AI、半導體相關的設備及零組件需求強勁。機器人產業在科技巨頭的推動下,被視為未來的新成長引擎,但台廠目前布局有限,2024年大多還未能有具體貢獻營收,業內預計2025年下半年有望逐步明朗。

大銀微系統(4576-TW) 產品以精密運動及控制元件、微米及奈米級定位系統為主,這些產品能滿足高階生產設備對可靠度、精度、高速及潔淨度的需求。主要客戶涵蓋豐田汽車、東京威力科創、美商應材、荷蘭ASML,以及科磊等全球領導廠商。

根據4Q24財報數據,從營業利益、毛利率、營益率進行觀察,大銀微在營業利益表現上,看見逐步回升的現象,儘管毛利率與Q3相比並沒有變動,但營益率卻從Q3的5.7%上升至7.51%,來自Q4營收的成長與營業費用的下滑,使得獲利體質有所改善,整體而言,獲利能力轉強,後市相對樂觀。

(資料來源:優分析產業資料庫)

回顧,大銀微的訂單能見度在2024年下半年有顯著提升,主要源於半導體高精密定位平台的訂單能見度從原本的3至6個月延長至3至8個月以上,而元件類訂單能見度則從1.5個月增加到2個月。

展望2025年,大銀微仍以微米及奈米級定位系統的營收成長性較佳,奈米等級產品訂單能見度達3~8個月,主要動能來自半導體設備,微米等級產品訂單能見度亦可超過6個月,這是由於AI、高速運算等終端應用推升相關設備的需求。

然而,精密運動及控制元件,2H24儘管有補庫存的情形,但精密運動及控制元件在歐美市場的需求尚未出現有回暖趨勢,可能限制該部分產品的出貨量和營收成長。目前訂單能見度1.5個月,2025年,隨著景氣復甦,智慧製造與工廠自動化相關出貨量預估將穩定擴大。

此外,大銀微自集團成員訂單的營收比重為30~40%,其中,上銀主要生產工業用機器人所需諧波減速機、特殊交叉滾柱螺桿等關鍵零件,旗下大銀微則是透過提供伺服馬達及驅動器,與上銀提供完整解決方案給機器人廠商。

整體來說,大銀微合約負債的增長還是相當理想的,從過去數據來觀察合約負債,約領先2-3個季度,後續有望看到營收增長趨勢。

(資料來源:優分析產業資料庫)

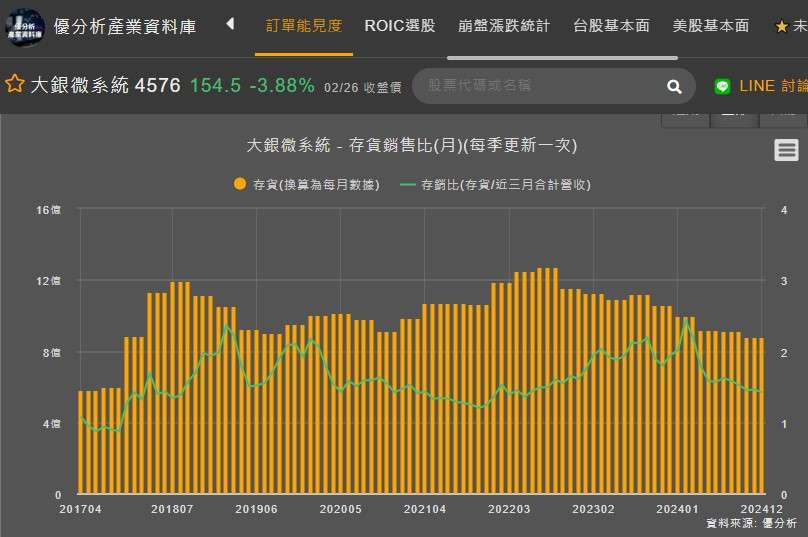

再看到大銀微系統的存貨,Q4對於前景或客戶的態度似乎仍抱持保守態度,在Q4營收不差的情況下,存貨並沒有拉抬的現象,並來到2018年以來的低點,從存銷比持續下滑的情況下,加上傳動元件廠業內看好,2H25成長有望明朗化的情況下,此表現可視為景氣早期復甦的跡象。

(資料來源:優分析產業資料庫)

整體來看,過去2024年台灣機械業表現低迷,唯AI與半導體相關設備需求強勁,大銀微系統受惠於高精密定位系統需求增長,營收與獲利體質持續改善。Q4營益率上升至7.51%,顯示成本控制與營收成長帶動獲利回升。

現階段微米及奈米級定位系統訂單能見度延長,尤其奈米級產品達3至8個月,顯示半導體設備需求穩健。在精密運動及控制元件方面,2024年底時需求未見回溫,但隨智慧製造與工廠自動化推進,2025年仍具成長潛力。此外,合約負債增加與存銷比下降,顯示營運前景樂觀,2H25有望迎來更明確成長動能。