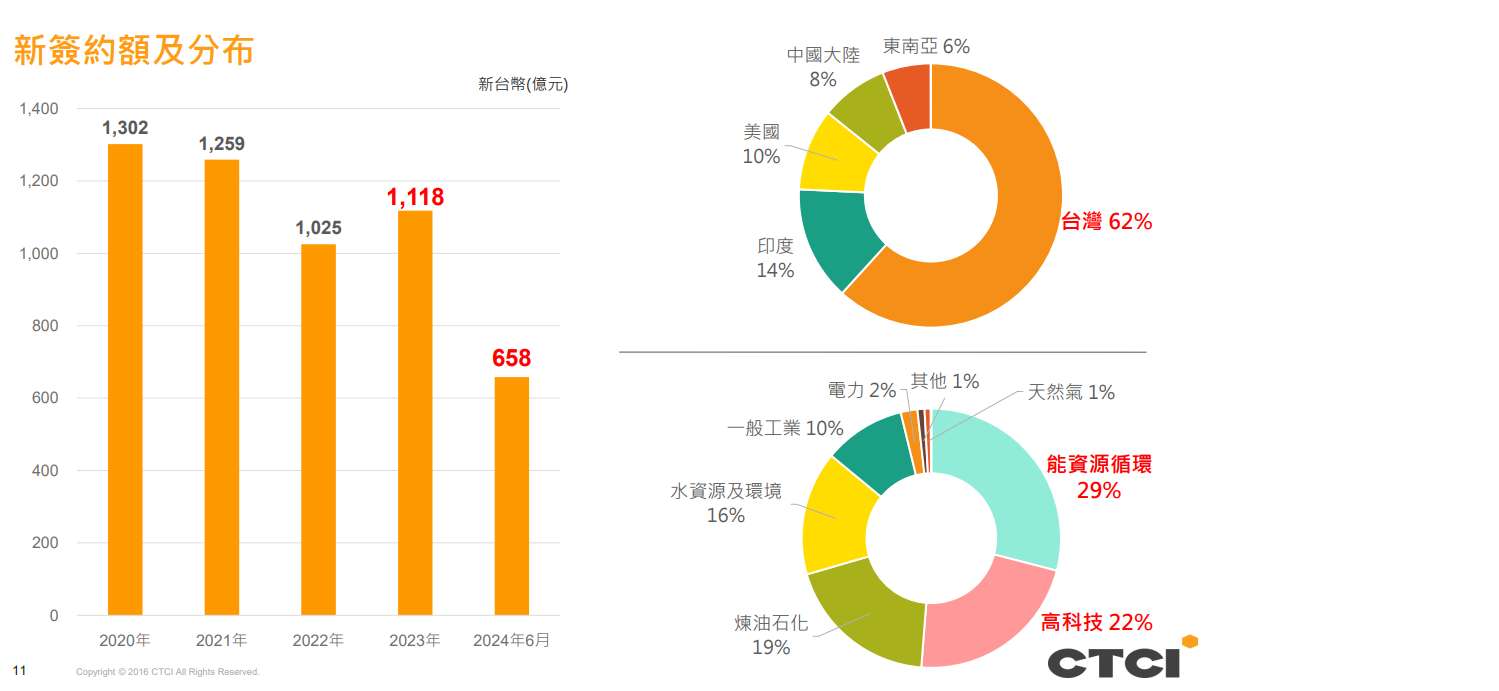

中鼎集團(9933-TW)工程業務朝「綠色工程」積極邁進,打造低碳供應鏈,自2020年開始手握千億訂單,截至2024年6月,中鼎的新簽約金額已達658億元,並預期2024年全年新簽約金額將維持在1,000億元以上。從上半年的新簽約額來看,今年有望高於前兩年的水準,而中鼎法說會即將在明日(11/07)舉辦,至時可以留意簽約金額是否符合預期。

(資料來源 : 中鼎法說會)

從既有營收數據來看,儘管9月營收不如預期,年減14%,為過去16個月來首次營收進入到年減的區間,這是否為即刻需要擔憂的事 ?

事實上中鼎採用的是承包工程收入的認列方式像這類要等客戶完工才能認列營收的公司,營收入帳時間比較不一定。有時剛好該月份認列較少,集中到下個月認列的情況很常見。

所以仍需要更長期的觀察營收走勢,對產業趨勢的判斷將會更具合理性,在優分析產業數據庫中,可觀察長短期營收動能,雖然近3個月的平均營收小於近12個月的平均營收,但近12個月營收並未顯著趨緩向下,營收動能是否熄火,後續10月、11月的營收就相當重要。

(資料來源:優分析產業數據庫)

中鼎Q3財報告訴我們什麼事 ?

中鼎第三季EPS 0.47元,大幅低於法人共識值的0.84元,主要原因來自於業外爆雷,Q3業外出現虧損,其虧損是2022Q3後,來的最多的一次,導致盈餘大幅滑落,這點可以在後續法說會關注,是否為一次性的損失認列。不過真正讓人眼睛為之一亮的是,Q3的營業利益(本業)竟來到兩年間的最高點,這讓黯然失色的財報,多了些許生機。

(資料來源:優分析產業數據庫)

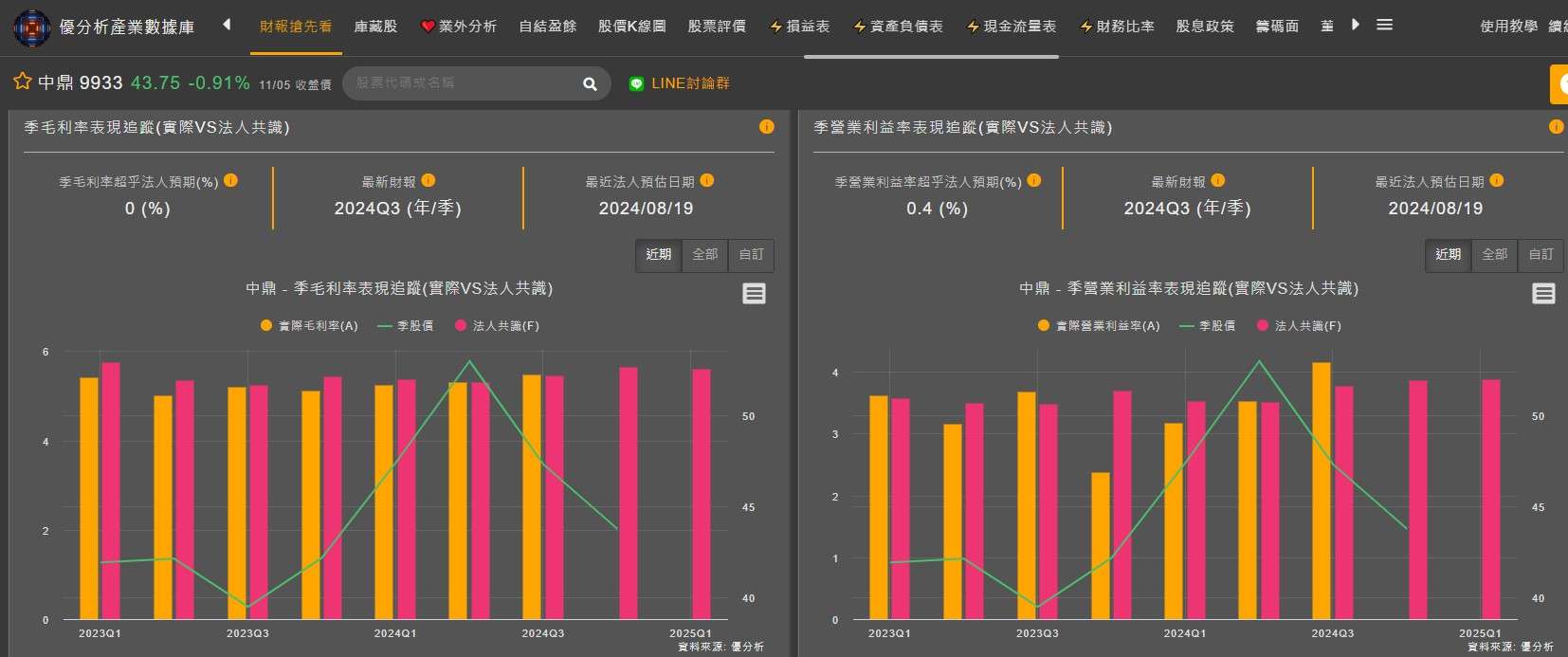

細節性來觀察,儘管Q3財報不如預期,但我們仍然在其中看到亮點,承包工程的毛利率本身就不高,在2023年全年的毛利率僅5.17%,低於2022年的5.66%,這導致儘管2023年營收優於2022年,但年度EPS卻是衰退的。目前24Q3看到中鼎的毛利率開始回升達5.47%,這是過去投資市場相當關注的事,這表示過去低毛利率案子影響性正在遞減,對企業體質來說是正向的因子,而營業利益率除了毛利率的正向影響,加上營業費用的下滑,也來到近兩年的新高,這兩項數據正是此次財報的亮點。

(資料來源:優分析產業數據庫)

Q3財報墜馬的第二個原因

不過這次除了業外損益造成獲利下滑外,還有一個主要原因是來自於稅後淨利率的下滑,家大業大的中鼎,子公司眾多,影響其因子可能是當某些持股比例較低的子公司貢獻較高的營收時,其獲利部分不完全歸屬母公司,就會影響稅後淨利率,又或是海外匯率波動或當地的成本變化也會影響其獲利表現,不同業務的利潤結構可能不同,若是較低利潤的子公司在該季度佔比較高,稅後淨利率就會受到壓低。

然而我們可以如何判斷,這項因子的變化,從2023年後的數據來觀察,稅後淨利-歸屬母公司的平均值為1.74%,而2024Q3僅1.34%,為最差的表現,這導致EPS下滑的幅度比想像中來的大。不過就像文章開頭所說,這和承包工程認列的進度有關,如果當季度母公司業務認列淨利多,則稅後淨利率就有望拉升。

(資料來源:優分析產業數據庫)

結論,此次中鼎Q3財報,並非全然利空,明日法說會上,我們可以關注幾件事,其一留意中鼎新增訂單的變化,其二關注中鼎對於毛利率成長是否延續,是否兼具信心,其三業外利空是否持續至下一個季度。再者十月營收也是相當重要的,值得後續持續追蹤。