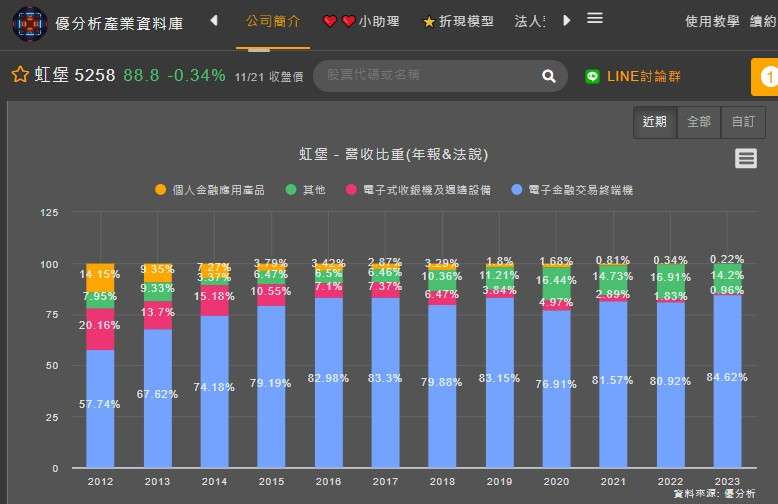

虹堡 (5258-TW)主要產品包括電子金融交易終端機、個人金融應用產品、電子式收銀機及週邊設備,支援多種支付方式,如非接觸卡片、晶片卡、磁條卡及新興的二維條碼和指紋辨識支付等。

其中POS終端機是核心產品,營收占比超過8成,在全球超過50個國家使用,並且是公司主要的營收來源之一。產品如EFT-POS(支付終端機)、PIN-PAD(密碼鍵盤)、mPOS(移動式收費終端機),用於信用卡、會員卡購物、分期等交易。

(資料來源:優分析產業數據庫)

過去虹堡的獲利,被認為隨著全球支付工具的轉變,POS終端機的需求增長將持續推動成長,尤其是卡片類付款工具被認為是長期成長趨勢。

然而2024年,美國tier1客戶的重整進度不如預期,影響了虹堡在北美市場的營收貢獻,從長短期營收數據觀察,營收確實有衰退,但幅度並不大,累計2024年1月-10月營收,微幅衰退2.15%。法人認為,2024年需求未見明顯復甦,預期北美大型客戶需求於2025年第二季後回溫。

(資料來源:優分析產業數據庫)

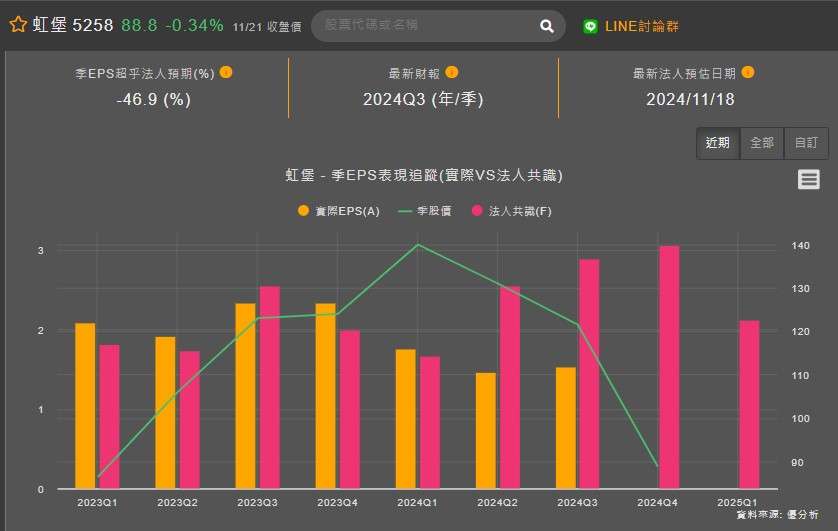

根據優分析產業資料庫,虹堡營收與去年相仿,但獲利表現相差甚遠,2024Q3 EPS甚至低於法人共識預期的46.9%。

(資料來源:優分析產業數據庫)

其中產品毛利率並沒有問題,Q2和Q3維持在33%左右,為合理區間。關鍵問題就出在營業費用,虹堡前三季的營業費用增加相當明顯,營業費用率從過去的18%~19%,增長至22%~24%,導致獲利大幅衰退,主要是因為子公司設立、新產品開發、人事費用增加,這些因素使營業成本上升,初期未能顯現規模經濟效益,進而影響獲利。

(資料來源:優分析產業數據庫)

在營業費用中的研發費用,Q3也出現明顯增長,2024年虹堡的產品認證推遲,導致客戶拉貨速度放緩,虹堡必須更快地推出新產品,因此增加了研發費用。

(資料來源:優分析產業數據庫)

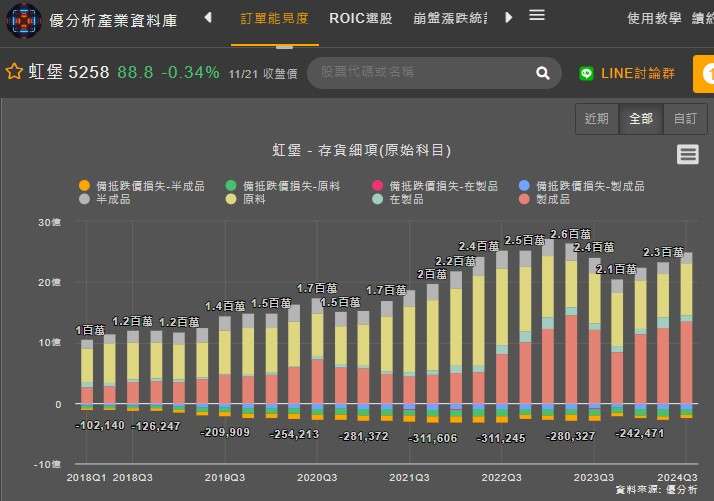

從存貨來觀察,Q3整體存貨上行,其中製成品的增長較大,出現需求未如預期,導致庫存增加,產品可能有滯銷的狀態,不過虹堡先前預期,數家大型專案預計在2024年第四季有進展,已確認取得3~5家大型專案的合作機會,正在溝通數量等細節,並預計自2024年第四季至2025年第一季迎來成果。也因此存貨上行,暫偏中性看待。

(資料來源:優分析產業數據庫)

展望2025年,虹堡持謹慎樂觀的態度,預計2025年第二季以後成長會比較顯著,因為之前認證的產品開始有點量出來。此外,虹堡近期在中東、澳洲、巴西等地設置子公司,並積極延攬同業高管,有意在歐美市場擴大市占。

總結來說,虹堡在2024年面臨的挑戰主要來自於營業費用的增加,而2025年則有望在市場需求回溫與全球布局擴展的推動下實現成長。市場持續關注費用管理、產品認證進度及市場需求變化,以確保未來的營運穩定與成長。