之前有幫大家追蹤過百和(9938)的營運狀況,其中有提到了經編網布的部分是百和較高毛利的產品,以及具備較高的成長性,而經編網布的營收來源,其實主要是來自於子公司百和興業-KY(8404),那近期由於聯準會暗示明年只會降息兩次,對於百和興業這種美元債務較高的公司影響其實蠻大,就讓我們一起來看看百和興業-KY的後續展望到底如何?

公司簡介:

百和興業 KY 為台灣百和(9938)的子公司,專注於生產和銷售黏扣帶、織帶(鞋帶)、鬆緊帶、經編網布等多樣化產品,應用於成衣、鞋類、醫療及運動用品領域。其主要客戶為全球知名運動品牌如:Adidas、UA、ON Running、ASICS、HOKA 等。

(圖片來源:公司法說會)

營運狀況:

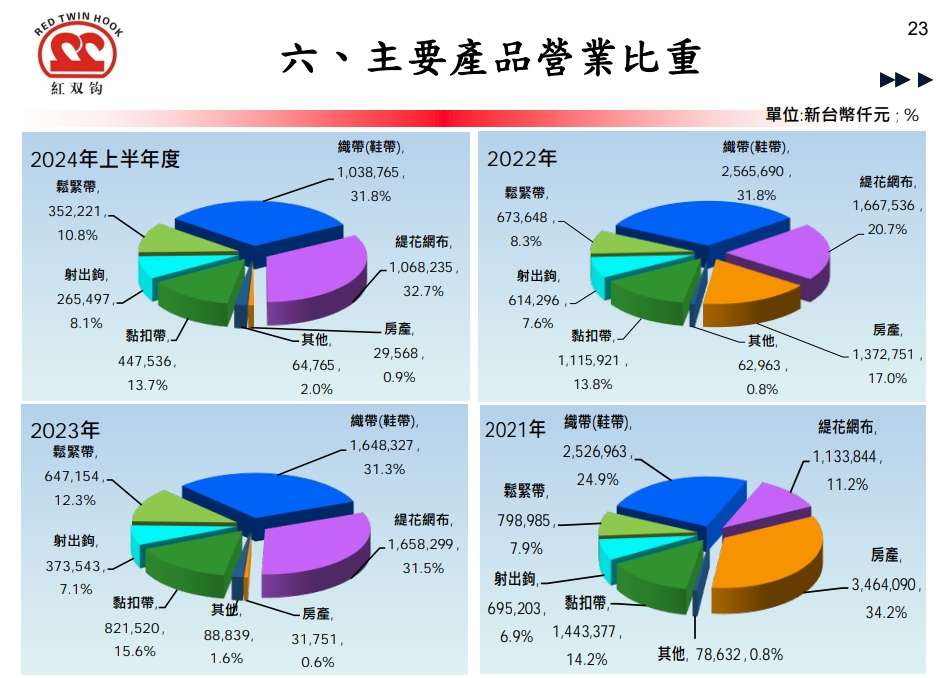

目前百和興業-KY,截止11月營收是累計成長了年增率來到32.98%,而這主要是得益於其高毛利產品經網布的新品與製程優化下的成果,且目前公司客戶主要來自於成長動能較高的歐美品牌占比已經來到7成。

從公司的法說會簡報中可以看到,從2021年經編網布的占比從11.2%快速上升到2024年上半年的32.7%,雖然房地產減少也是主因之一,但其營收的部分,2024上半年就已經來到了10.68億元,而2023年全年僅16.58億元。

(圖片來源:公司法說會)

而根據法說資訊,到2024年8月時,其實經編網布的出貨量就已經高於去年全年。透過毛利率來觀察,其走勢是連續上升,而Q3毛利率39.6%,更是已經回到疫情前的水準,位居歷史第三高。

(圖片來源:優分析產業資料庫)

目前百和興業-KY累計到11月營收,是來到64.3億元,法人預期今年有機會挑戰70億元以上的水準是很有機會達標。

(圖片來源:優分析產業資料庫)

而值得關注的地方是,因為公司2021年的時候有一個營收高峰是101億元,但其實那年有房地產收入的認列,大約是35億,等於說實際傳產的部分僅有66億元左右的營收。

而歷經了前兩年的景氣與庫存調整,其實今年營收已經是很有機會超過2021年當年的傳產營收。(2024H1房地產佔比僅0.9%)。實際上如果不看2021Q2的營收認列,在Q3營業利益的部分,其實就已經優於2021年的營業利益了。

(圖片來源:優分析產業資料庫)

而展望明年,法人是預期毛利率有機會持續走高來到40%水準,且客戶由於具備較高的成長性,加上有持續接觸新客戶(HOKA),故明年維持雙位數成長的機率是很高的。

不過需要留意的一點是,12/18 聯準會一如預期的降息一碼,但暗示明年可能僅降息兩次,與市場先前預期的四次差異頗大。

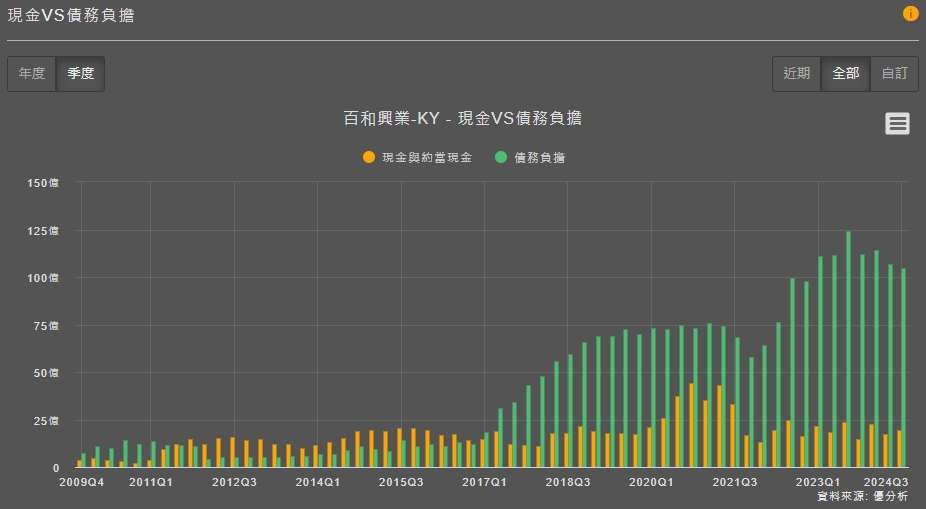

在百和興業-KY的觀察點上,仍需要留意其公司的負債部分!

因為公司2016年開始,當時為了海外擴廠+充實營運資金,所以跟銀行借了不少錢,債務負擔的部分其實蠻高,目前約104億台幣。而其中是約有1.5億左右的美元負債,而公司有經過估算,每降一碼,一年就大約可以省下60萬美元的利息費用,未來是否能夠持續降息將對獲利有很大的影響。

(圖片來源:優分析產業資料庫)