2025年1月20日(優分析產業數據中心)

近期美國公債殖利率的激增以及美元的強勢,形成了一個惡性循環,且這個現象可能由各國貨幣當局間接助長。

為何美國公債市場會出現拋售潮?

這波自聯準會四個月前開始降息後展開的美國公債市場拋售潮,不僅來得迅速且具破壞力,還引發了專家對其驅動因素的激烈辯論。其原因可能包括:

•美國經濟成長強勁

•通膨居高不下

•債務與赤字疑慮

•川普總統即將上任的貿易與經濟政策不確定性

然而許多市場參與者忽略了外國央行,特別是新興經濟體央行的角色。根據資料顯示,外國央行在外匯市場中頻繁干預以支撐本國貨幣,這通常涉及拋售外匯存底(包括美國公債)以換取本地貨幣。

新興經濟體央行的兩難處境

尤其是新興經濟體的央行,面臨進退維谷的局面:出售美國公債有助於穩定本國貨幣,但同時卻推升美國殖利率,使美元更具吸引力,進一步加劇了惡性循環。例如:

•印度:為穩定盧比,印度央行從去年9月的7000億美元外匯存底減少了600億美元。

•巴西:巴西12月外匯存底銳減280億美元,創20年來最大單月降幅。

•中國:中國12月的外匯存底減少640億美元,是2022年4月以來的最大降幅。

儘管中國持有的美國公債規模已降至2009年以來的最低,但其對美國公債市場的影響仍不容忽視。這種惡性循環雖然未必導致金融毀滅,但可能在未來數月內造成顯著的金融壓力。

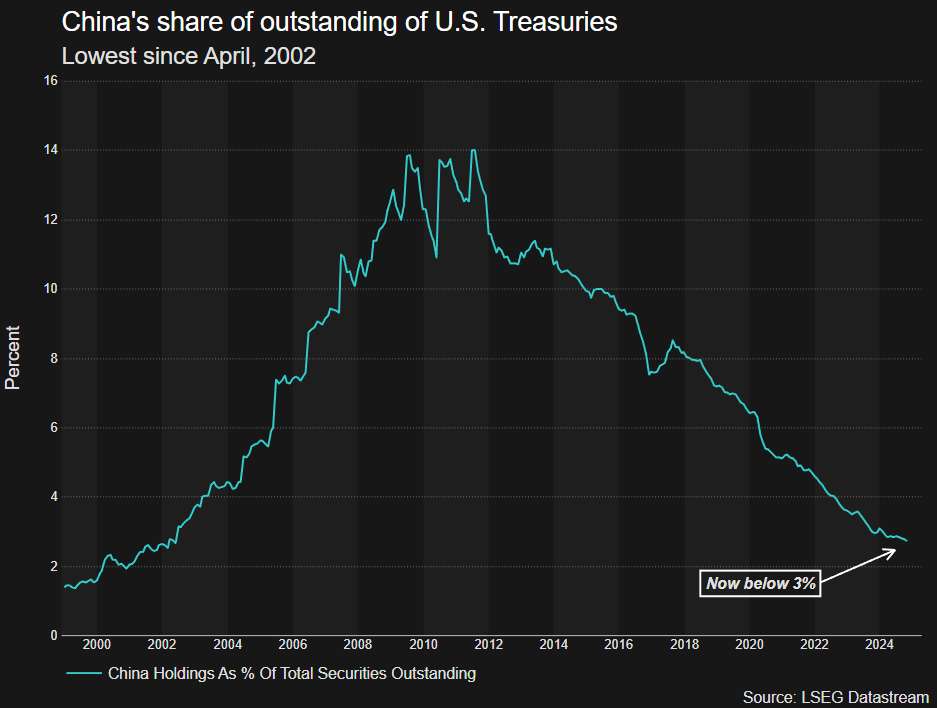

中國持有美國國債比例

圖片來源:路透社

這張圖顯示中國持有的美國國債佔整體美國國債總額的百分比,這一趨勢削弱了中國對美國債市的影響力,但反映了全球資金流動的新格局。

展望未來:市場需關注什麼?

外國央行的操作將繼續對美國公債市場構成挑戰,儘管這些央行並非刻意推高殖利率,但其動作仍然引發了一系列不可忽視的市場效應。未來投資者應警惕這種潛在的影響,尤其是在美國經濟政策變化及全球資金流動持續波動的情況下。