由於半導體晶圓在製程當中,環境中的微粒會對良率造成影響,而隨著製程的微縮,環境中的微粒對良率影響越大,而這時候對於AMC微汙染防治設備就會有需求。

AMC微污染防治設備是什麼?

AMC(Airborne Molecular Contamination,空氣中分子污染物)微汙染防治設備是指用來檢測、控制和去除半導體製造過程中空氣中分子污染物的設備,而這些污染物包括有機物、無機物、酸性和鹼性氣體等,而AMC微汙染防治設備在國內為寡佔市場,其中華景電(6788-TW)就是供應AMC微汙染防治設備的廠商。

公司簡介

華景電(6788-TW)成立於2000年,目前從事半導體設備之系統設計、製造與銷售,設備的自主開發能力高,主要產品線為晶圓製程污染防治傳載系統(AMC)、半導體關鍵材料傳載追蹤識別管理系統RFID、消防系統等。

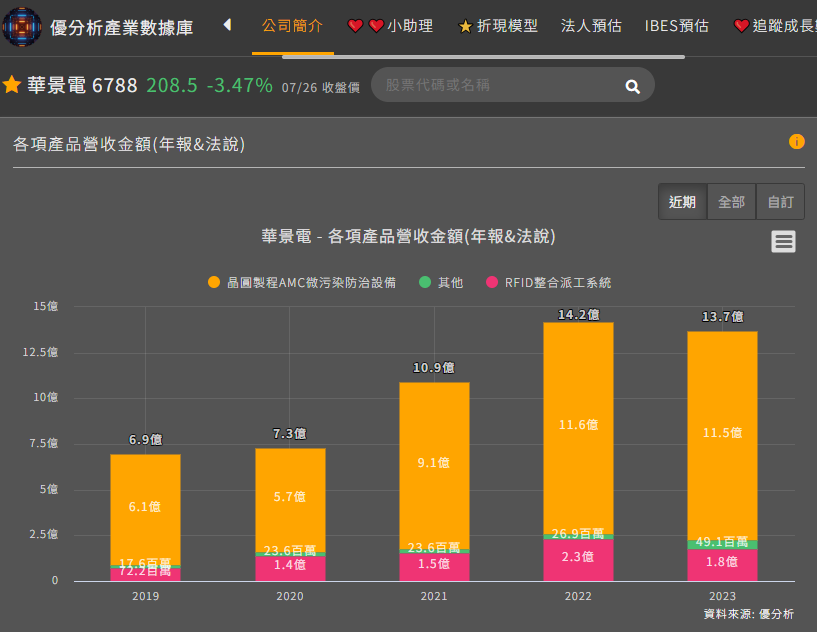

依2023年產品營收占比,晶圓製程 AMC 微污染防治設備為主要營收,占比高達84%。

(資料來源:優分析產業數據庫)

依2023年客戶區域營收占比,以台灣為主要營收占比高達65.12%,其中台積電(2330-TW)為華景電(6788-TW)最大客戶,而台積電的先進製程擴產計劃將直接影響華景電的營收。

先進製程帶旺AMC設備需求

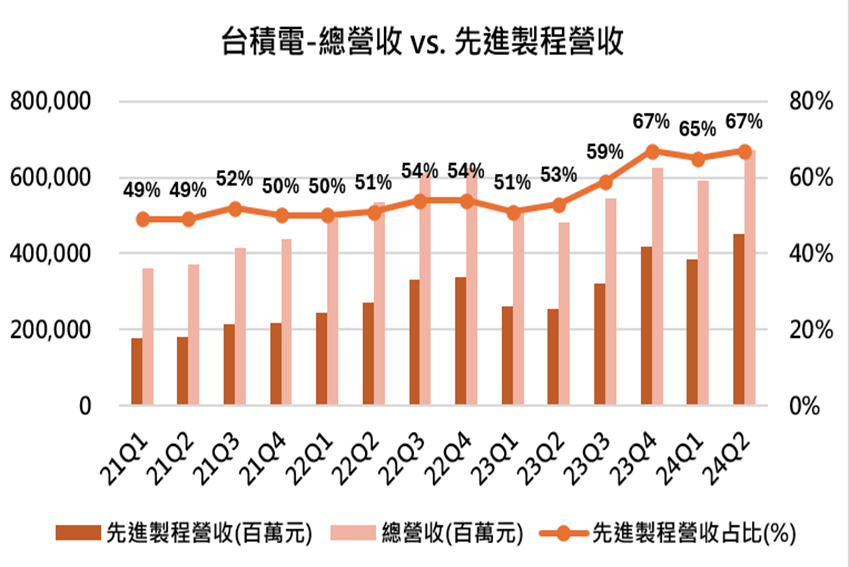

因台積電為華景電的最大客戶,我們可以從台積電的資本支出找到一些端倪。

這次台積電Q2法說會中,提及將資本支出從原先的280-320億美元上修至300-320億美元,而且其中70-80%用於先進製程。

同時,我們來看台積電的先進製程的營收占比,從21Q1的49%上升至24Q2的67%,明顯看出先進製程已成為台積電主要的營收來源,其中2021-2023年先進製程的營收成長年複合成長率(CAGR)達24.8%。

(資料來源:台積電,優分析整理)

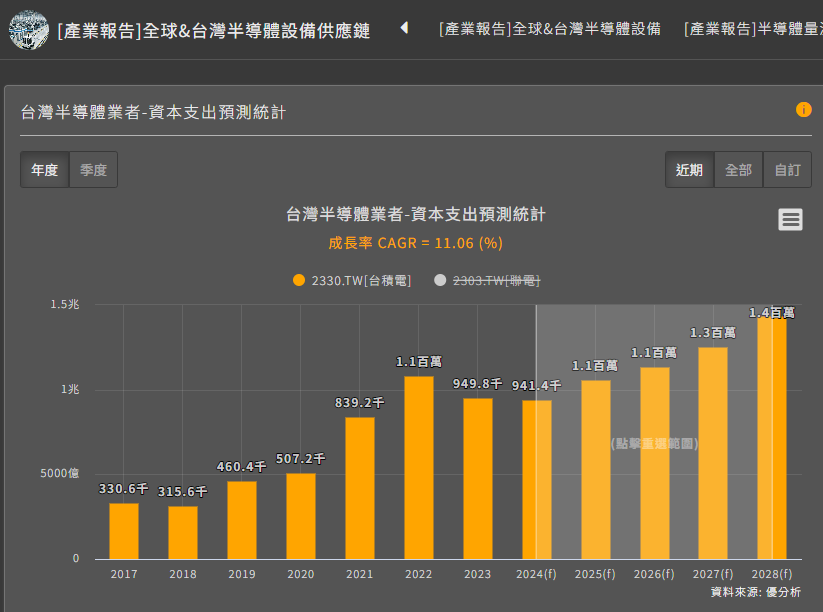

而根據IBES所預估,台積電未來的資本支出將持續成長,那麼設備廠將持續受惠於此。

(資料來源:[產業報告]全球&台灣半導體設備供應鏈)

後續追蹤重點

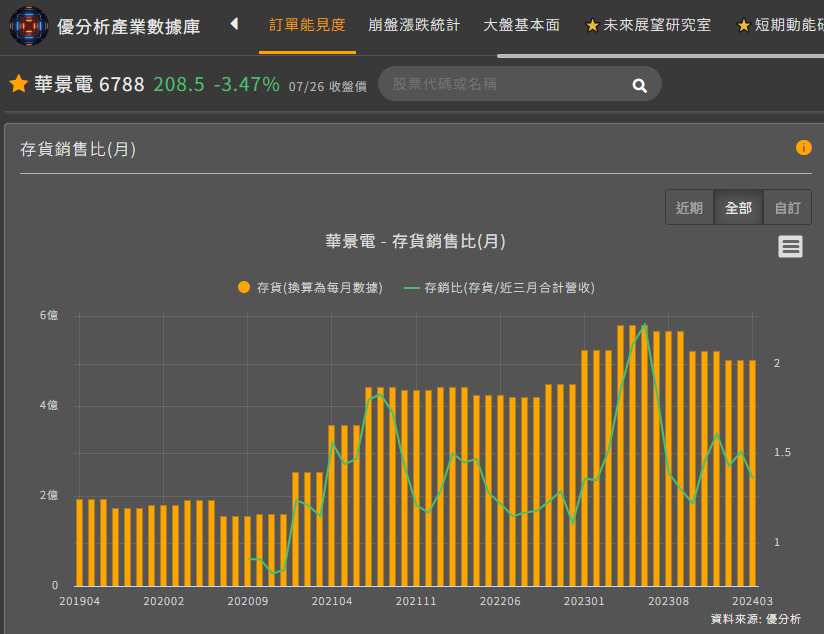

觀察存貨銷貨比的圖表,我們會發現存銷比有逐漸回落至平均水平,顯示景氣有反轉向上的訊號,在2023年半導體產業整氣景氣下滑,當時存銷比也來到高峰。

就設備廠而言,若客戶預期未來的景氣會好轉,會先向設備廠拉貨準備給未來訂單的產能,所以通常設備廠的營收會提前反應,而存貨為營收的領先指標,後續可以追蹤華景電Q2財報的存貨是否持續成長作為領先判斷的指標。

(資料來源:優分析產業數據庫)

另外,就合約負債而言,從2022年開始逐季上升至2023年,目前合約負債仍維持高檔,顯示其在手訂單強勁,可望為未來營收注入成長的力道,追蹤後續合約負債水位能否持續維持高檔。

(資料來源:優分析產業數據庫)

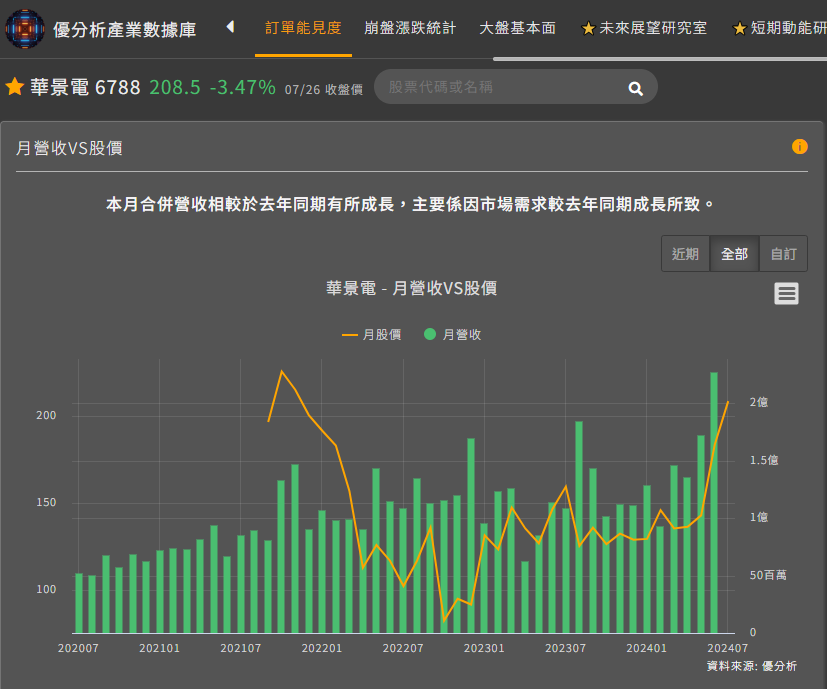

近期月營收的表現也非常強勁,顯示公司營運暢旺,若後續存貨持續上升,未來營收可望持續成長。

(資料來源:優分析產業數據庫)

結論

在觀察設備廠營運有一個技巧,設備廠的營運通常會領先反應景氣,若晶圓廠要擴廠,會先向設備廠下單訂購設備準備給未來的產能。

而這時候我們在觀察設備廠的營運狀況,其實可以從他的庫存狀況,並且搭配營收一起做觀察,若庫存水位高,營收遲遲無法跟上,代表公司可能預判景氣錯誤或是沒跟上這次的景氣循環,未來可能會有庫存堆積的問題。

反之,若庫存水位持續成長,同時營收也持續成長,代表庫存成長是因為公司預期未來的產業前景是好的,而後續我們就可以持續追蹤庫存的狀況作為領先判斷的指標。