三陽工業(2206-TW)展現出優異的基本面數據。2023年前8月的營收年增達33%,上半年的營業利益更是翻倍。過去三年的毛利率從19%提升至21.6%,而營利率也從平均的5.6%大幅上升至10.8%。

然而,面對2023年的高速成長,最大的疑問是,這樣的成長能否持續?特別是在缺乏法人預估的情況下,投資者可能對這類高成長股的未來發展感到不確定。

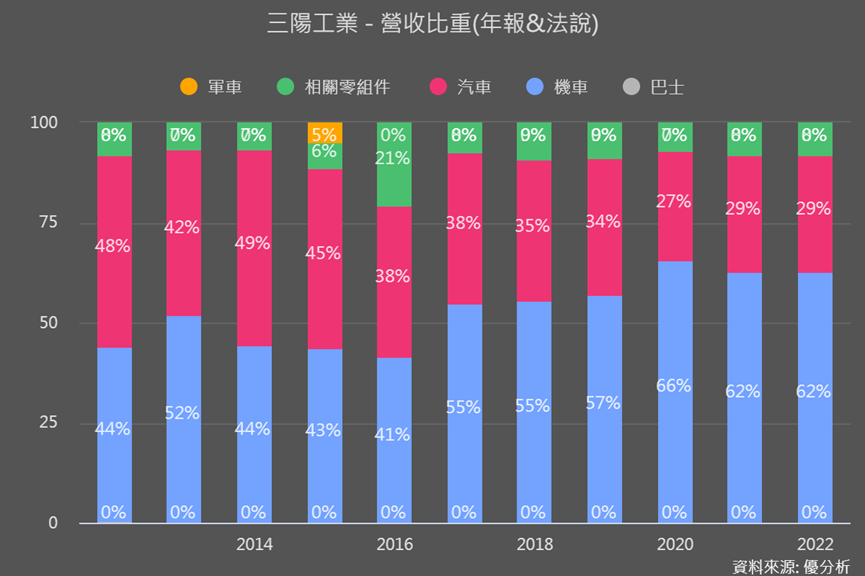

三陽工業是台灣首家機車製造廠,主要業務以機車為主,佔比超過60%。其自有品牌SYM不僅在台灣有銷售,還外銷至亞洲和歐洲。此外,公司還有汽車部門,主要生產和引進韓國的現代汽車至台灣市場。

台灣的營收(包括機車和現代汽車)佔總營收的65-70%,中國佔8.4%,越南和其他亞洲地區佔12%。

由於台灣機車業務佔三陽營運的一半以上,本文將重點探討三陽在台灣的機車銷售情況,以及這一業務是否會受到目前的高成長所影響,進而影響其他業務。

機車內銷情況:三陽2023機車內銷表現佳

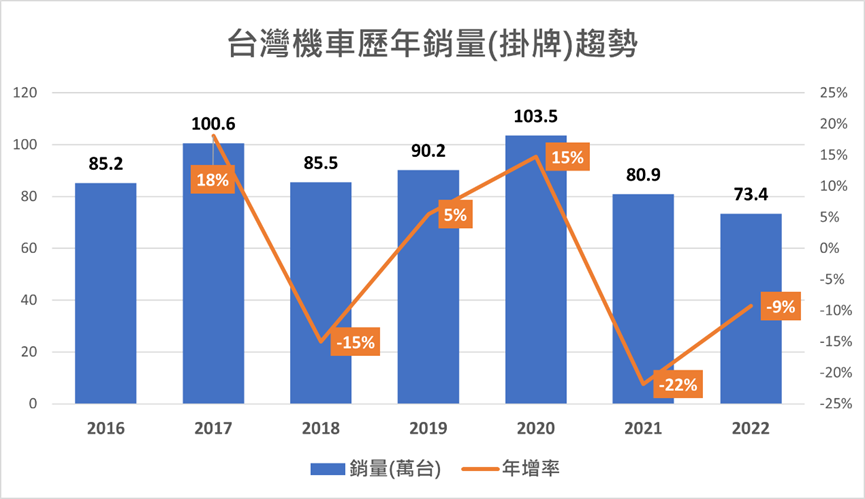

三陽在2023年的機車內銷表現亮眼。從2019到2022年,其平均每年的本業獲利都以近翻倍(96.4%)的速度成長。相較於台灣整體的機車銷量,三陽的銷量表現一直都優於整體市場,除了2021年受到疫情的影響。

以下是近年來的機車銷量年增率:

|

年份 |

台灣 |

三陽內銷 |

|

2020 |

15% |

47% |

|

2021 |

-22% |

-18% |

|

2022 |

-9% |

6% |

|

2023前8月 |

12.7% |

33% |

2022年,台灣的機車銷量為73.4萬台,而三陽銷售25.5萬輛,市占率達到近35%,超越了連續22年的市場龍頭光陽機車,成為台灣市場的新霸主。

2023年前8月,台灣機車銷量為51.6萬台,三陽銷售20萬台、市占率為38.8%。相比之下,光陽14萬台、市占27.1%;山葉9萬台,gogoro3.5萬台。

與2022年前8月的數據相比,三陽的市占率有所提升,而光陽的市占率則有所下滑。

再進一步比較機車銷量年增情況,台灣機車銷量總市場成長12.7%,三陽銷量成長33%,而光陽成長率為9.8%。三陽的成長遠超過市場平均,而光陽則低於市場平均。換句話說,今年前8月台灣機車市場的成長主要是由三陽帶動的。

|

2022前8月 |

2023前8月 |

||||

|

機車銷量(萬) |

市占率(%) |

機車銷量(萬) |

年增率(%) |

市占率(%) |

|

|

台灣 |

45.8 |

- |

51.6 |

12.7% |

- |

|

三陽 |

15 |

33% |

20 |

33% |

38.8% |

|

光陽 |

12.8 |

27.1% |

14 |

9.8% |

27% |

2023上半年台灣的暢銷機車款排行中,三陽有五款入榜,其中前五名中有四款是三陽的產品。

不過10/2公布的最新9月台灣機車內銷量,可以看到9月光陽大幅拉近與三陽的距離,原本前8月成長性低於市場平均,9月則年增率提升至16.8%,改變台灣2023年機車市場成長由三陽帶動的情況。我們也藉此看到台灣機車內銷市場,的確存在激烈競爭與變數。

|

|

2022前9月 |

2023前9月 |

|||

|

機車銷量(萬) |

市占率(%) |

機車銷量(萬) |

年增率(%) |

市占率(%) |

|

|

台灣 |

53.3 |

- |

60.7 |

13.8% |

- |

|

三陽 |

17.9 |

34% |

23.65 |

32% |

39% |

|

光陽 |

14.6 |

27% |

17.11 |

16.8% |

28% |

台灣機車市場帶給三陽銷量情境估算

三陽要繼續在台灣市場取得高成長,主要有兩大變數:

1. 三陽能否持續侵蝕其他品牌的市占率

2. 整體台灣機車銷量成長情況

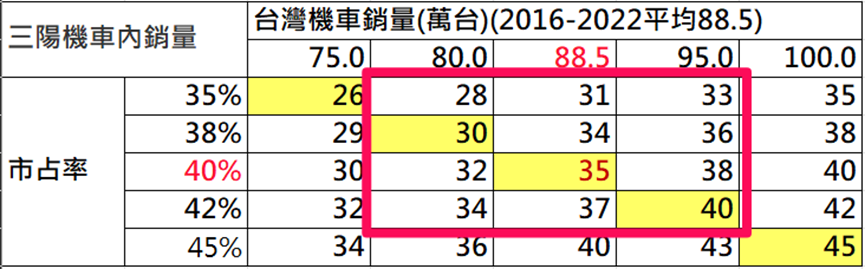

就第2點來看,台灣歷年機車銷量成長性其實很有限,即使2023年能達到10%的成長,銷量也只能回到80萬的水平。而根據2016-2022年的數據,銷量的平均值約為88.5萬台。

現在9月即使光陽急起直追,但三陽仍拿下39%市占 。而過往光陽最高約45%市占率,但過去,市場上還沒有像gogoro、宏佳騰這樣的電動車品牌參與競爭。因此,三陽想要突破45%的市占率確實面臨一定的挑戰。

基於上述的兩大變數,我們可以進行以下的情境估算:

● 2023年預估情境:台灣機車銷量80萬,三陽市占39%,三陽機車銷量30-31萬。

● 悲觀情境:台灣機車銷量75萬台,三陽市占35%,三陽機車銷量26萬台,相比2023年衰退13%。

● 樂觀情境:台灣機車銷量約88.5萬台,三陽市占率40%,三陽機車銷量35萬台,相比2023年成長14.3%。

● 超樂觀情境:台灣機車銷量約95萬台,三陽市占率42%,三陽機車銷量40萬台,相比2023年成長33%。

下圖框起來的部分,是兩大變數下三陽較有可能的情境範圍,可以看到三陽在台灣機車市場的銷量,要衰退的可能性相對較小。

只要這一點得到確認,我們就可以預期,台灣機車業務對三陽來說將會是一個成長的業務。

關鍵就是,三陽過去的基本面數據和營運策略一直都很成功。

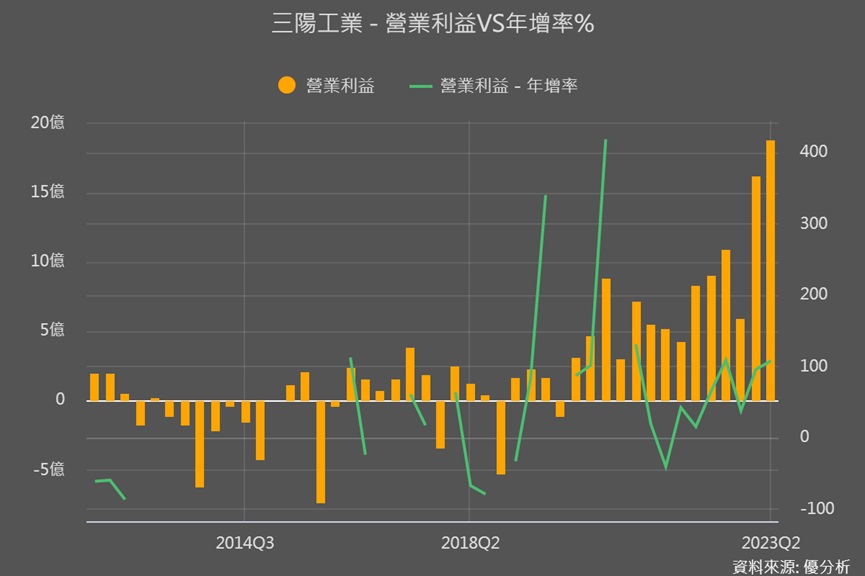

機車單價提升

2019-2022年平均每年本業獲利都以近翻倍的速度在成長,尤其2020年開始明顯拉升,2023上半年更是再大幅成長。

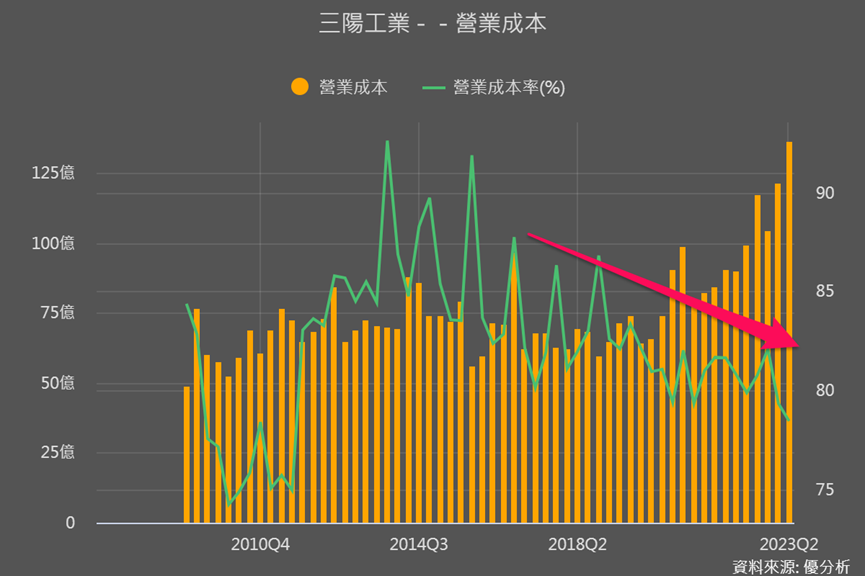

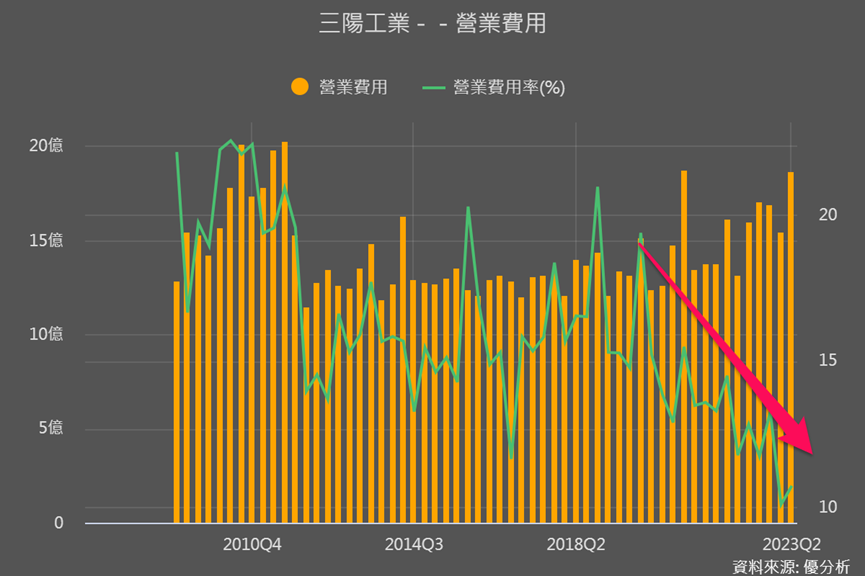

這樣的顯著增長,除了受益於台灣機車在前八個月的33%的銷量年增率外,更值得注意的是三陽的營業成本率和營業費用率都呈現逐年下降的趨勢。

成本率之所以能下降主要是因為:

1. 整合車架與引擎平台,利用共用車架與引擎來打造新車款,實現集中採購的效益。

2. 2020年三陽零件中心落成,可統一出廠零件與售後服務零件品質、提高效率。

3. 效率與品質提升後,更能投入資源研發,推出高階、高單價新款機車,推升平均售價(ASP)。

下圖能看到,三陽機車平均售價(ASP)只增不減,除了反映通膨使生產成本上升之外,新型機車也會加入新技術功能、進而提高售價;尤其台灣內銷ASP近五年都有明顯上升趨勢,從一台5萬提升到6.4萬;而外銷ASP則是近兩年顯著提升,從不到3萬提升到3.4萬。

小結

對於那些對三陽感興趣的投資者,即使沒有法人的預估數據,他們也許會對明年及以後的營運成長性感到不確定。但從台灣機車內銷市場的情境分析中,我們可以清楚地看到,只要三陽的市占率沒有明顯下降,未來三陽的銷量衰退的可能性很小。

即使銷量只能保持穩定或有限的成長,但由於平均銷售價格(ASP)持續上升,加上三陽出色的成本控制和營運成本率逐年下降,其內銷獲利仍有很大的上升空間。如果在銷量增長的樂觀情境下,其獲利成長的空間將更為可觀。

此外,對於那些細心的投資者會發現,從2021年開始,營業費用率已經明顯下降,而外銷的銷量和ASP都有顯著的增長。這意味著在海外市場上,三陽在管理和銷售方面都取得了很好的回報。而在內銷市場,雖然45%的市占率似乎是三陽短期內的營運上限,但外銷市場仍然是三陽需要積極發展的策略方向。後續我們會有更多相關的分析。