2025年3月14日(優分析產業數據中心)

美國的關稅政策與經濟衰退風險並非當前金融市場唯一的隱憂。市場逐漸產生一種擔憂,即華府政策的混亂正損害全球對美國機構及其資產的信任。

政治聯盟的破裂與對主要貿易夥伴的經濟戰帶來諸多影響,其中之一就是企業對未來不確定性的加劇。然而,最值得關注的是,投資者開始擔心美國可能會失去部分「過度特權」(exorbitant privilege)。

這一術語最早由法國前財政部長Valéry Giscard d'Estaing於1960年代提出,指的是美國因全球對其資產的高度需求,而獲得的經濟優勢。這種特權建立在美元的國際使用、美國法治與制度的穩定性,以及其軟實力影響之上。

長期以來,美國市場的龐大規模、深度及透明度,加上政府治理的可靠性,讓美國在全球資本市場中佔據了不成比例的份額,也因此享有較低的融資成本。然而,川普政府強調的「顛覆性政策」是否可能動搖這一優勢?

目前,美國的長期借貸成本等融資指標尚未顯示重大裂縫,但美股在過去一個月內出現修正,而美元也呈現走弱的趨勢—這是一個令人擔憂的信號。更重要的是,市場已開始討論「信任」問題,這本身就是一個異常現象。

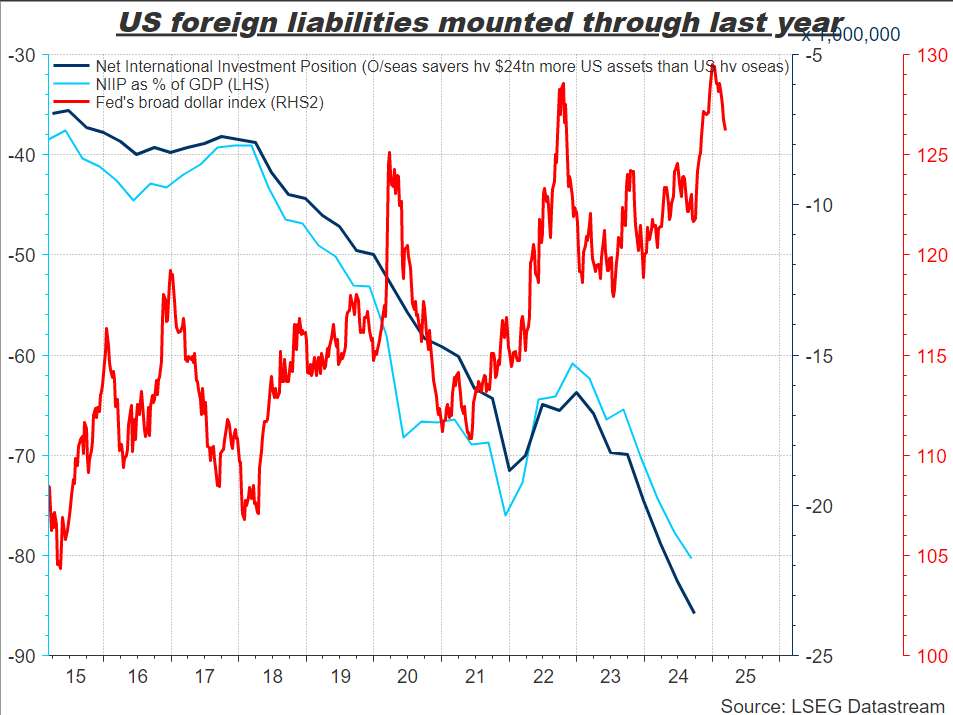

美國的外國負債在過去一年內的變化

● 美國淨國際投資頭寸(NIIP) ● NIIP佔GDP比例 ● 聯準會廣義美元指數

美國的對外負債持續擴大(NIIP惡化),而美元指數在2022年達到高點後開始回落,顯示市場對美國資產的信心可能正在下降。

政策不確定性正在影響市場信心

根據摩根大通首席全球經濟學家Bruce Kasman於新加坡的一場路演中的說法,美國獲得「過度特權」的關鍵因素除了美元的國際地位外,還包括「資訊流的完整性」。

他指出,當前政府對政府機構的削減、解散協助數據收集的諮詢委員會等舉措,可能會進一步加劇市場的不確定性。

Kasman強調:「這些因素都是美國政策不確定性的一部分,而這些不確定性構成了今年市場風險的一環,且可能尚未被充分認識到。」

過度特權還是「過度負擔」?

Kasman認為,如果美國的市場優勢開始受到壓力,且這一問題轉變為市場的結構性風險,將不容忽視。而這正是許多美國與國際投資者數週以來的擔憂,儘管公開討論者不多。

印度央行前總裁Raghuram Rajan近期也撰文對此表達憂慮。他批評川普政府顧問Stephen Miran所主張的「海湖莊園協議」構想,質疑美國試圖透過調整總體經濟政策來削弱美元、縮減赤字的做法。

Rajan認為,美國政府的政策方向缺乏明確目標。他在《Project Syndicate》發表的文章中寫道:「那些聲稱美元吸引力是一種『過度負擔』而非『過度特權』的說法,缺乏說服力,特別是當這些人仍然不願放棄這一負擔時。」

他進一步指出:「市場對於政府的行動感到不安,因為當局堅信美國是全球經濟的受害者,因此願意懲罰其最親密的盟友。如果這種行為導致美元吸引力下降,美元或許真的會成為一種『過度負擔』,但這絕非任何美國人所樂見的未來。」

值得注意的是,外國持有的美國金融資產在過去十年內幾乎翻倍,達到約60兆美元。然而,如果全球對美國的信心真正開始動搖,那麼2025年以來市場的震盪可能只是開始。

海湖莊園協議: 是一個假設性的概念,類比1985年的「廣場協議」,指美國可能透過政策壓低美元價值,以縮減貿易逆差並改善國際經濟失衡。但經濟學家普遍認為這種策略難以實行,且可能損害美國的經濟與金融穩定。