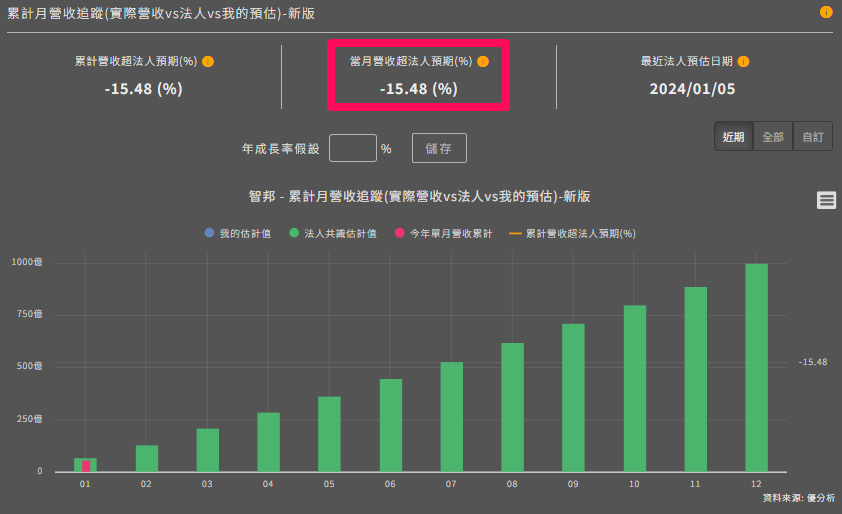

2024年2月15日(優分析產業數據中心) - 智邦(2345-TW)公布2024年首月營收數據,12月的營收為新台幣59億元,較上月減少 26%,較去年同期減少 6%,根據法人對於智邦第一季的營收預估來換算,應該至少要有69億元(VS 實際的59億元),1月營收的達成率不及預估約15%。

由於智邦去年每季營收皆能超越法人預期,1月的營收不及格,這會是個警訊嗎?

雖然公司並未對外說明原因,不過從近期思科(CSCO-US)、Juniper Networks(JNPR-US)的展望看來,一般企業用的交換機和電信設備確實是比較低迷的狀況。(相關文章)

註:智邦的代工客戶如HPE、Juniper、華為等。其中Juniper Networks將於2024年底~2025年初之間會併入HPE。

且公布2023年完整年度營收時,公司也表示企業端需求相對疲弱,會影響到上半年整體營收成長力道,公司預計2024年中旬之後可望恢復成長動能。

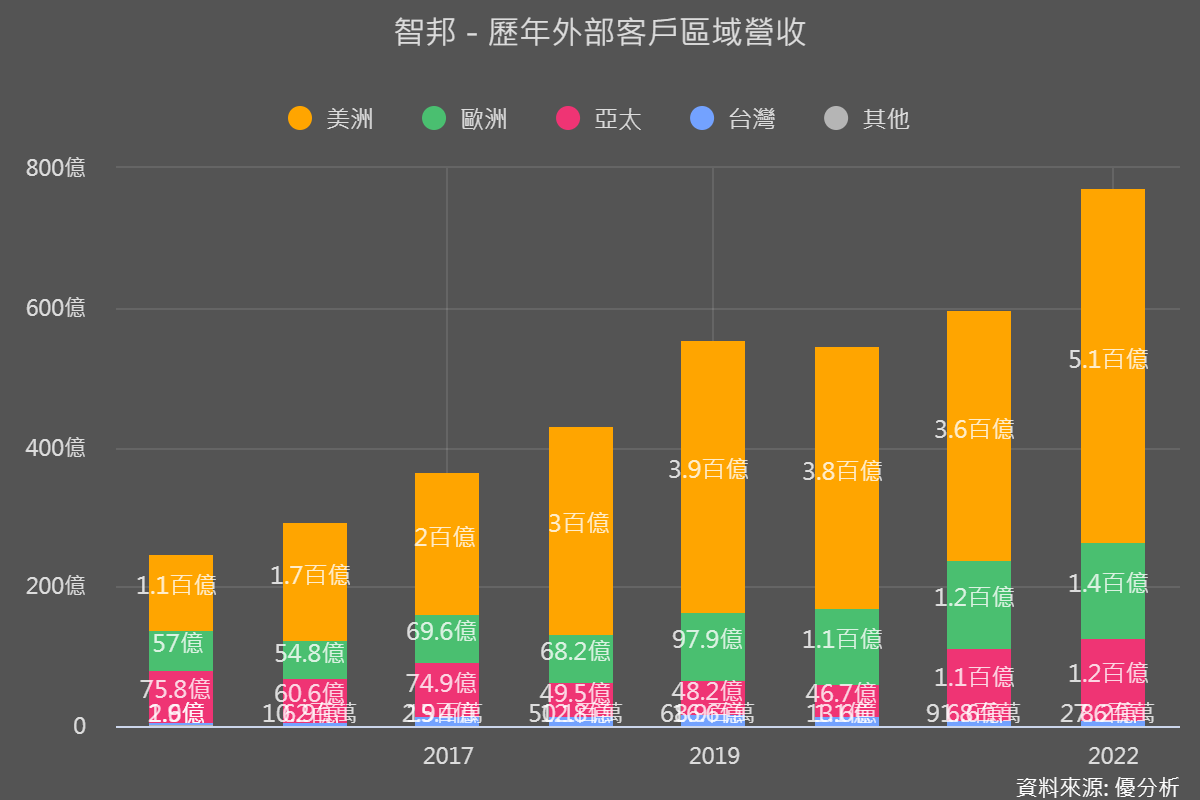

但是銷售地區較集中於北美資料中心客戶的Arista Networks(ANET-US),全年營收展望十分良好。而智邦也是以北美為主要銷售地區,展望上應該與客戶端的看法一致。

根據Dell’Oro Group研究機構最近發布的報告,AI基礎建設的擴展,也被稱為“後端網絡”,導致一般用途基礎設施或“前端網絡”的預算削減和項目延遲。

Dell’Oro Group副總裁Sameh Boujelbene表示:“與主要雲端服務提供商的最近訪談顯示了多個項目經歷延遲或因轉向AI基礎設施建設而被擱置。項目延期和預算削減導致某些主要雲服務提供商的800 Gbps採用時間線大約推遲了一年。因此,我們對於前端網絡中部署的交換機的銷售預測相比我們2023年7月的報告已向下修正。”

因此,智邦很有可能是受限於AI基礎建設的關係(也因為CoWos產能不足),連帶使得部分交換機需求被遞延。

這兩個因素合併起來看,應該是1月營收不如預期的原因。今日,美國有一家資料中心服務公司也因為與Nvidia相關的一個網路零件缺貨而下修了營收指引,這些可能都是相同的原因。(相關文章)

有鑑於台積電CoWos產能要等到Q2之後才有辦法越來越多的情況下,智邦的第一季營收與獲利存在著被下修的可能性。目前法人平均預估Q1將較去年最後一季下滑約7.16%。

不過這個下修的空間可能在之後被填補,由於智邦在白牌交換器用於資料中心市場具有產品領先優勢與高市占率,在美國各家公司都對於資料中心需求釋出強勁展望的背景下,全年展望目前看來還是一樣強健。

註:智邦在2023年第三季的白牌交換器市場份額為53.3%。在400G交換器方面,智邦在2023年第三季的市場份額為57.1%。

像是台灣網通板廠金像電(2368-TW)的一月份營收就優於預期13%,公司同樣受惠於資料中心需求,數據的呈現卻與智邦相反;由於北美資料中心客戶集中度高,智邦營收不如預期應與客戶的拉貨時程有關。

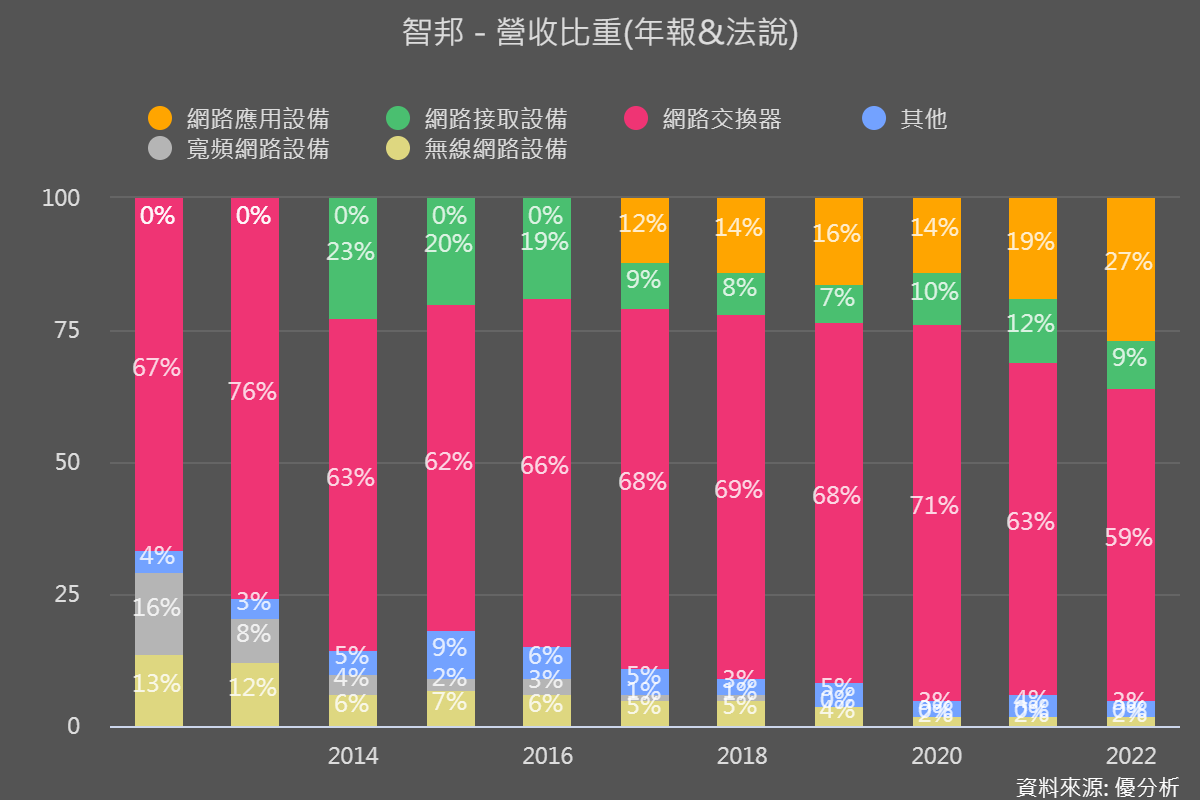

公司預計2024年營收將成長10%以上(法人目前估17.83%),在AI相關客戶的強勁需求下,將帶動400G交換器的需求,漸漸取代100G成為主流。2023年底智邦在400G出貨佔比已來到15%。

目前智邦交易在2024年預估盈餘的23.44倍。

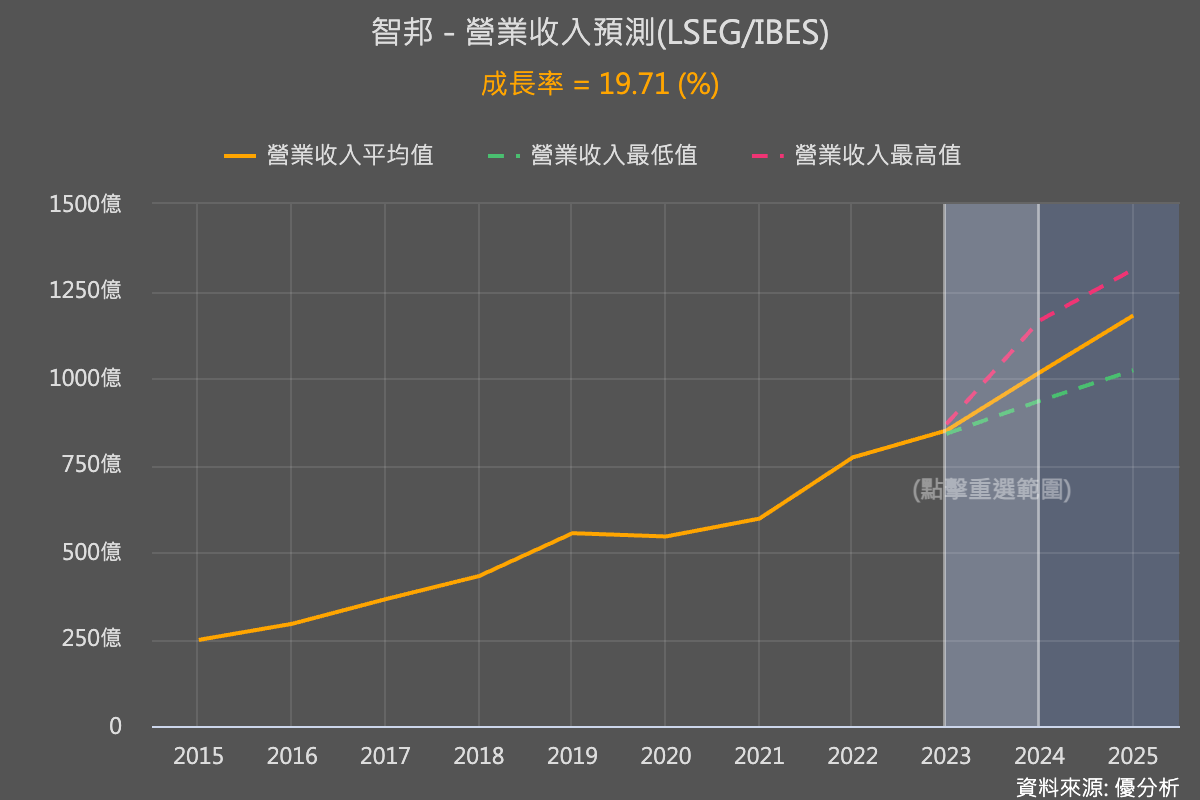

另,根據倫敦證交所(LSEG)統計國外券商法人的預測值(I/B/E/S),預估智邦今年營收成長率中間值為19.7%,最低為11.3%,最樂觀預估成長34%。