2025年3月25日(優分析產業數據中心)

很多人可能沒注意到,現在網購、叫外送都不太需要再打開銀行 APP 或信用卡頁面付款,這就是「嵌入式金融」(Embedded Finance)的應用。

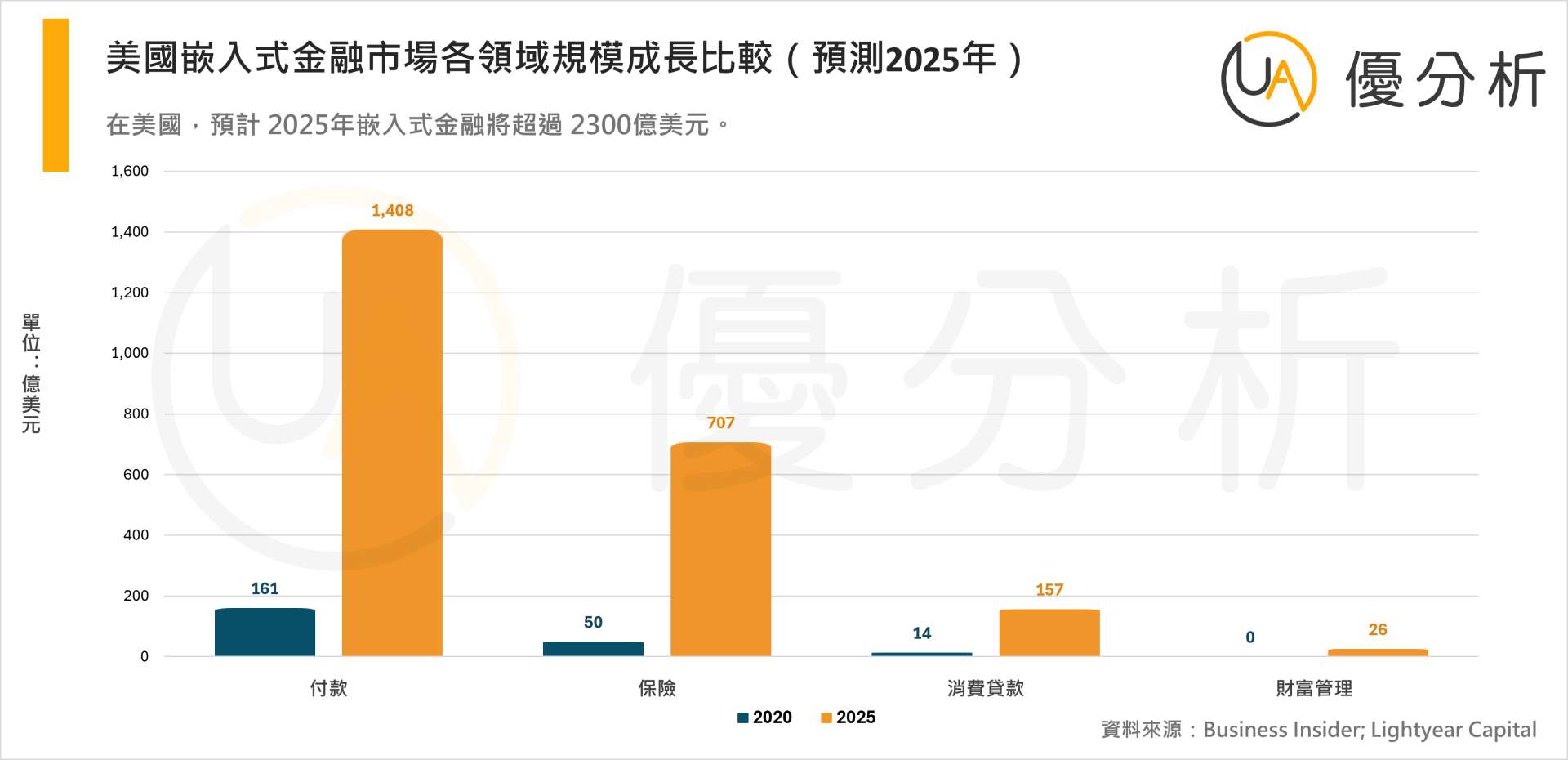

嵌入式金融:就是把原本只有銀行才能提供的金融服務,像是收款、付款、保險、貸款、財務管理等,直接內建到非金融平台上,例如購物網站、外送平台。使用者和賣家就能直接在這些平台裡處理所有金流,省時又方便,不用再額外跳出平台找銀行、打開第三方 APP,讓整體體驗變得順暢又有效率。

嵌入式金融和 Marketplace 平台是絕配

這種模式不僅讓消費者的使用體驗更順暢,也正逐漸深入影響企業端的營運模式與金流管理方式。根據麥肯錫(McKinsey)報告,未來將有超過 2兆美元的交易金額,從傳統零售商與通路商,轉向 Marketplace 平台。推動這場巨大轉變的關鍵,不只是電商本身的成長,更來自嵌入式金融技術的快速崛起與應用擴張。

Marketplace 平台就像一座超大型的網路百貨公司,開放給各種不同的賣家上架商品、進行交易。像是亞馬遜(Amazon)、蝦皮,以及沃爾瑪(Walmart)旗下電商平台 Marketplace 都是典型的例子,這類平台上有成千上萬個賣家,每天處理數以萬計的訂單與交易,自然會衍生出龐大的金流處理需求。而這正是嵌入式金融發揮關鍵作用的場景,它讓賣家能直接在平台內完成收款、付款、查帳與資金流動管理,甚至進一步進行財務規劃與資金周轉,一站式完成所有流程,不僅提升效率,也大幅降低營運成本。

摩根大通與沃爾瑪的合作方案

以沃爾瑪與摩根大通(JPMorgan Chase)最近的合作為例,就非常代表這股趨勢。沃爾瑪在 Marketplace 平台上有約 10萬個賣家,銷售超過 7億項商品,包括美妝、服飾、家居用品和電子產品,而這個平台在去年第四季的銷售年增率達到 40%。

為了提升這些賣家的金流效率,沃爾瑪選擇與摩根大通合作,讓平台上的賣家可以直接使用摩根大通的系統來收款、付款,並管理現金流,整體流程變得更快速又簡單。這項合作目前只開放給美國的賣家使用,但雙方已正在討論要把這項服務擴展到歐洲和其他地區。

摩根大通指出,目前他們已有超過 20個嵌入式金融合作案,預計明年會翻倍成長。

在台灣,嵌入式金融其實已經悄悄走進我們生活

不只國際市場,台灣也已經出現嵌入式金融的實際應用。

📌 蝦皮購物推出的「蝦皮錢包」:就讓用戶能夠直接在平台上付款、儲值、甚至分期付款,而不需要另外跳轉到信用卡或銀行APP。

📌 全聯的 PX Pay :將支付與會員點數、優惠券整合在一起,讓用戶在結帳時完成付款、累點和折抵,把金融服務與消費流程整合在單一平台。

📌 LINE Bank 與 LINE APP 整合:LINE Bank 將金融服務嵌入LINE APP 之中,用戶不需要額外下載銀行 APP,就能直接申請貸款、查看餘額或設定自動扣款。這讓日常聊天 APP 變成了可直接使用的金融工具。

📌 PChome 與 Pi 拍錢包整合:在 PChome 購物時,可以直接用 Pi 錢包付款,不需要跳轉到外部銀行頁面,還能即時累積點數與折扣。

📌 Uber Eats 與街口支付、LINE Pay 合作:在 Uber Eats 訂餐後,可以直接在 APP 內完成付款,支援街口支付與 LINE Pay,免去打開其他APP或輸入卡號的麻煩,付款體驗快速又順暢。

結語:金流整合將成為平台競爭關鍵

整體而言,沃爾瑪與摩根大通的合作標誌著傳統零售與銀行業務正加速數位整合,嵌入式金融的應用潛力不容忽視。隨著更多平台導入此類服務,市場交易結構與金融服務供應鏈將面臨深刻變革。