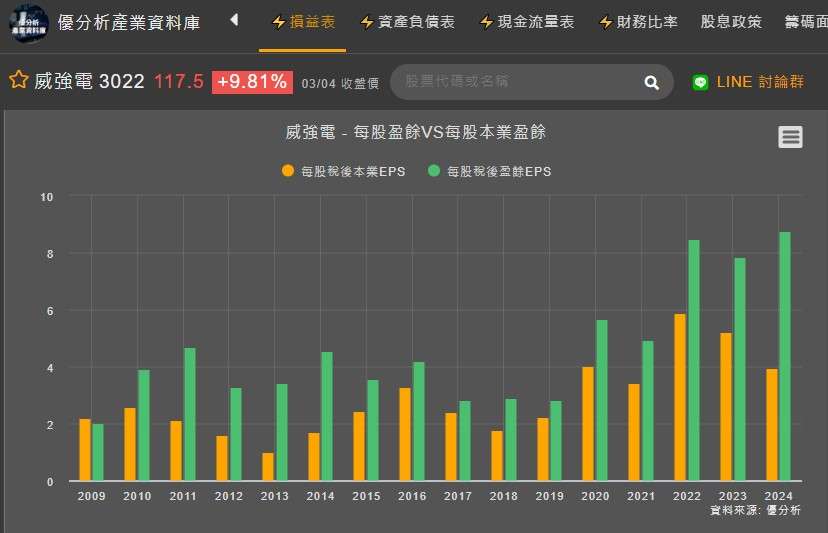

威強電(3022-TW) 是一家專注於工業電腦及週邊設備的公司,為工業電腦(IPC)產業。儘管,2024年第四季營收年減1%,但EPS 2.95優於去年同期的0.97元並創下單季次高,全年EPS 8.72元,創下歷史新高。

然而,威強電的獲利並非是由本業推升,根據優分析產業資料庫,EPS創高的原因,是因匯兌收益及轉投資威聯通釋股利益的貢獻,原持有威聯通 24.23% 的股份,去年 11 月公司共釋出 230 張普通股,挹注業外貢獻,一次性的業外收入,視為短期利多,長期仍要關注本業是否能成長,才能確保獲利動能是否延續。

(資料來源:優分析產業資料庫)

威強電,三大應用市場布局

其一,深耕資安設備領域,專注於高技術門檻與創新應用,涵蓋 5G/SD-WAN、次世代防火牆(NGFW) 等產品。隨著物聯網(IoT)與 AI 技術的興起,資安需求不斷擴大,特別是在行動裝置應用於數位支付的普及,以及企業服務需透過公眾網路存取的趨勢推動下,網路防護的重要性日益提升。

同時,WiFi 7產品將於今年底開始量產出貨,預估明年成為市場主流。Wi-Fi 7 具備更高頻寬(可達 46 Gbps)、更低延遲,適合高效能應用,如企業內部網路、遠端辦公、雲端運算,甚至是 工業物聯網(IIoT)與智慧城市。隨著 Wi-Fi 7 的普及,將推動企業與個人設備的無線存取需求增加,也帶來更高的資安風險,企業將投入更多預算強化無線網路的安全架構。

其二,邊緣運算與嵌入式系統解決方案,則持續與軟體業者和系統整合商,開發聚焦在雲端 AIoT 連結、智慧製造、車載運算、綠能應用及智能監控等五大垂直應用。隨著物聯網(IoT)和工業物聯網(IIoT)設備的增加,這些設備產生了大量數據,也推動了對邊緣運算硬體設備的需求,用以減輕對雲和數據中心的負擔。相關硬體部分,包括邊緣節點/閘道器(服務器)、感測器/路由器等。

其三,醫療產品及服務 ,包含醫療平板電腦、醫療嵌入式系嵌入式系統、醫療螢幕、醫療電源等多功能醫療電腦系統設備。威強電的客戶群體涵蓋多個領域,包括醫療設備的世界級tier 1大客戶,這些客戶擁有全球通路,為公司帶來穩定的銷售增長。

從產業背景來看,2025年有成長的條件與環境,但就營收表現來說,長短期動能相對疲弱,仍未出現轉折點。

(資料來源:優分析產業資料庫)

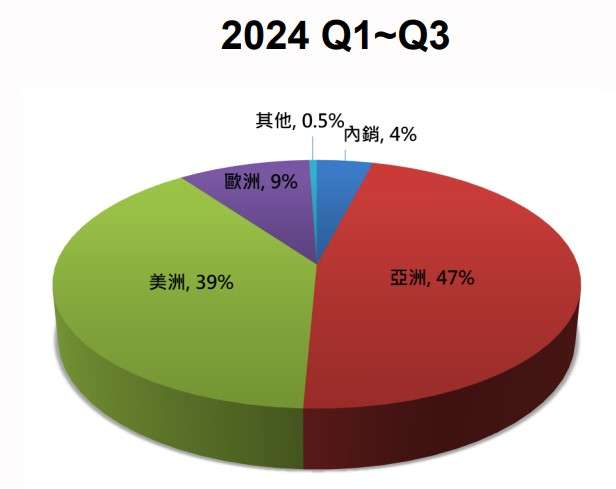

美國、中國製造業正進入擴張格局

從2024年Q1-Q3的區域銷售來觀察,亞洲市場占比47%、美洲市場則占39%,相比之下,歐洲市場僅占9%,而內銷市場約為4%,顯示亞太及美國市場仍是主要成長動能。目前兩大市場製造業2月採購經理人指數,中國為50.2%,重回擴張區間,美國2月ISM製造業PMI為50.3,低於之前的50.9,不過仍在擴張格局,兩者皆處於緩步增長的態勢。

(資料來源: 威強電法說會 )

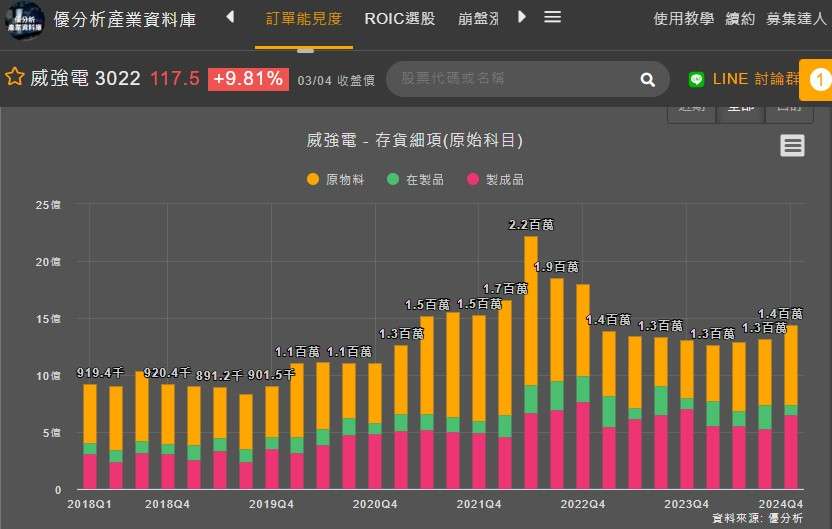

進一步從存貨觀察,存貨增長符合產業成長的動能,但細項觀察,其中因製成品相較過去成長,可能為以色列專案因戰爭影響遞延,就原物料和在製品而言,威強電對市場偏審慎態度。

(資料來源:優分析產業資料庫)

整體來看,威強電雖在 2024 年創下歷史新高的 EPS,但主要來自業外收益,本業營運仍面臨成長挑戰。長期來看,公司須依靠資安設備、邊緣運算與嵌入式系統、醫療產品等三大應用市場的成長動能,以確保獲利的可持續性。

其中,資安設備受 Wi-Fi 7 普及帶動企業資安需求提升,將推動 SD-WAN、NGFW 等產品的成長。此外,邊緣運算市場因 AIoT 應用擴張,需求持續增加,而醫療產品亦受 Tier 1 客戶穩定訂單支撐。

目前存貨水位提高,製成品上升,顯示訂單遞延與需求恢復速度仍需持續觀察,可能為以色列專案因戰爭影響遞延,短期內營收回升的跡象尚不明顯。綜合而言,2025 年展望審慎偏樂觀,但長期競爭力仍取決於本業增長動能能否持續發揮。