驅動IC產業,長期成長率怎麼看?

同樣是半導體,驅動IC今年的復甦力道就比較差一點,根據SEMI預測,今年整體半導體將有16%的復甦,但是我們把以上所講的各家公司預測值加總起來看,今年的成長率非常平滑,這是一個顯然較為落後的半導體區塊。

這主要是因為該產品面向的是消費性電子產品居多,主要應用於多種裝置,包括手機、筆記型電腦、平板電腦、智慧穿戴設備、電視、汽車導航系統、數位相機以及其他消費性電子產品。

根據優分析產業數據中心,2023年全球顯示驅動IC (DDIC) 的終端應用裝置中,小尺寸顯示裝置佔了68.5%的市場份額,成為主要的應用領域。中尺寸裝置佔16.3%,而大尺寸裝置僅佔15.2%。預計到2028年,小尺寸裝置的市場份額將進一步增加至70.3%,而大尺寸裝置的比例將略微下降至14.8%。

從市場規模來看,全球顯示驅動IC (DDIC) 市場的規模在2023年為79.44億美元,預計到2028年將增長至123.43億美元,這表示2023至2028年期間,市場將有43.98億美元的增量成長機會。此外,每年市場的成長率將在8.2%至10.3%之間變動。

未來五年有43.98億美元的增量,對於年營收規模1100億台幣的聯詠(3034-TW)來說,只能取得有限的成長,能夠做到8.2~10.3%的成長率已經是極限,因此這個行業具有較大成長潛力機會都會落在中小規模的公司,但前提是要能投入到正確的市場,並且公司必須具備相對應的技術能力。

我們就用這個概念,來看待台灣驅動IC族群的長短期成長潛力。

台灣供應鏈第三季解析

背景知識:

台灣的顯示驅動IC(Display Driver IC, DDI)產業在全球市場中占據重要地位,尤其是在整合型觸控與驅動IC(TDDI)領域。TDDI技術將觸控與顯示驅動功能整合於單一晶片,廣泛應用於智慧型手機、平板電腦與車用顯示器。

由於DDIC主要賣給面板廠,因此以需求市場來說,台灣在2023年占全球DDIC市場的5.5%,很多客戶都是來自海外的面板廠,例如中國與韓國面板客戶。

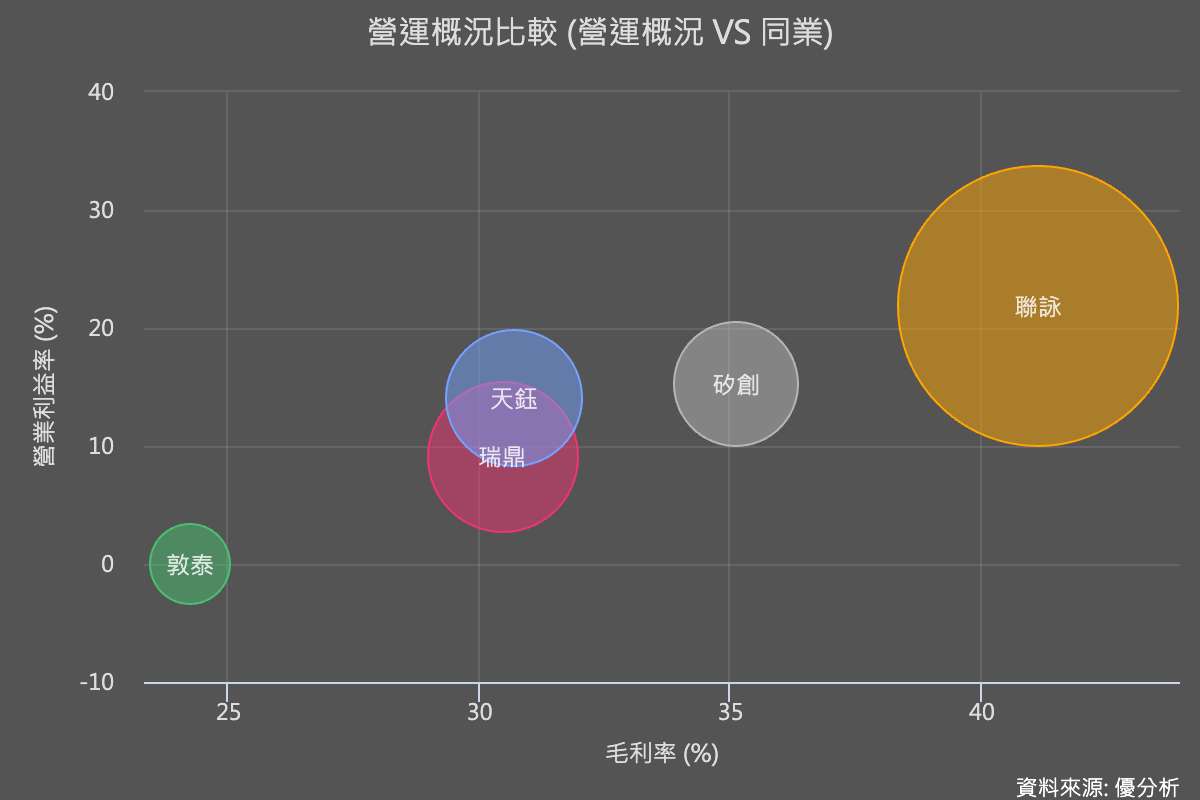

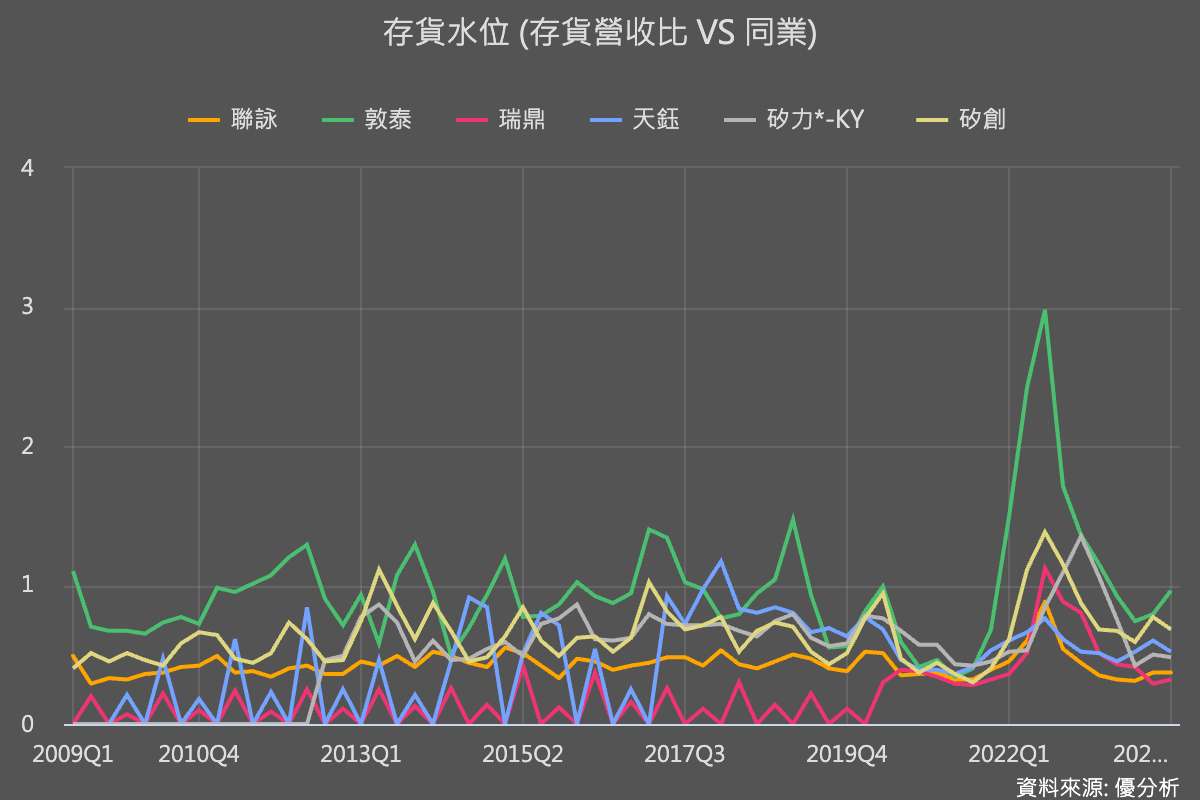

我們先來從存貨水位的變動來開始分析,因為非常值得注意的是,在上一波庫存修正循環中,存貨水平飆升最高的廠商,後來的需求復甦也最為疲弱,例如敦泰(3545-TW),而存貨水平一直保持相對低位的廠商例如:瑞鼎(3592-TW)、天鈺(4961-TW),現在所看到的復甦力道也相對強勁一點,這些公司在上一波循環中表現出較為穩定的存貨管理策略,幾乎沒有出現顯著波動。

而營收規模最大的聯詠(3034-TW),在上一波循環中也保持相對低的水位,且最新的存貨銷售比也顯示出非常健康的水準,由於它的規模顯著較高,能代表該行業的庫存水平狀況。本來市場認為消費性電子會持續低迷因此沒有太多期待,但現在第三季營收陸續開出來,聯詠的營收稍微的優於預期,對產業也有正面的解讀。

儘管上述分析著重於過去的經營績效,然而公司面對市場環境變化的應對能力,實際上是一種無形的質化因素。對於投資者而言,這種能力在評估未來前景時具備高度參考價值,因為通常來說,擅長庫存管理的公司往往對市場變動具有較高的敏感度,投入研發的時候也比較不會走錯方向。

聯詠(3034-TW)第三季的營收意外的優於預期,主要原因來自新iPhone面板驅動IC的需求推動,雖然與2023年同期相比略顯疲弱(見下圖),但在大尺寸DDI及車用DDI市場仍面臨挑戰的情況下,尤其難能可貴。未來潛在的利多是有望透過來自韓國面板廠的新訂單及其SoC、T-Con和ASIC業務的擴展,進一步鞏固其市場領先地位。

註:T-Con(時序控制器,Timing Controller),是一種用於顯示器的關鍵半導體元件。T-Con會接收來自顯示驅動IC(DDI)或其他圖像處理單元的數據,並將這些數據轉換成顯示面板所需的時序信號,以驅動每個像素顯示正確的顏色和亮度。

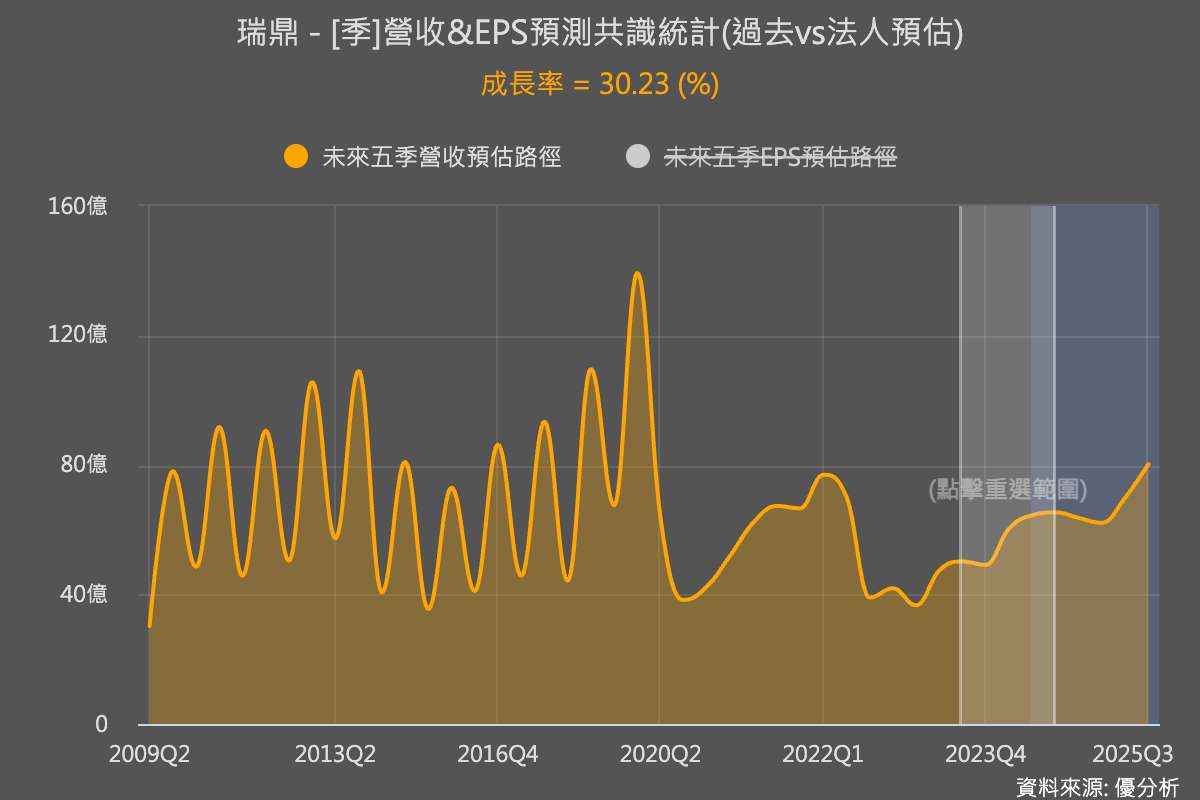

而先前存貨管理最優秀的瑞鼎(3592-TW),在2024年第三季的OLED DDI業務實現重大突破,來自新訂單的挹注使營收更大幅度的優於市場預期。這反映出瑞鼎持續專注於高階顯示技術領域的成果逐步顯現,未來將帶動其業績穩步上升。現在法人預期該公司在第三季將有三成以上的復甦年增率,表現最搶眼,下一波成長動能在明年Q3旺季。

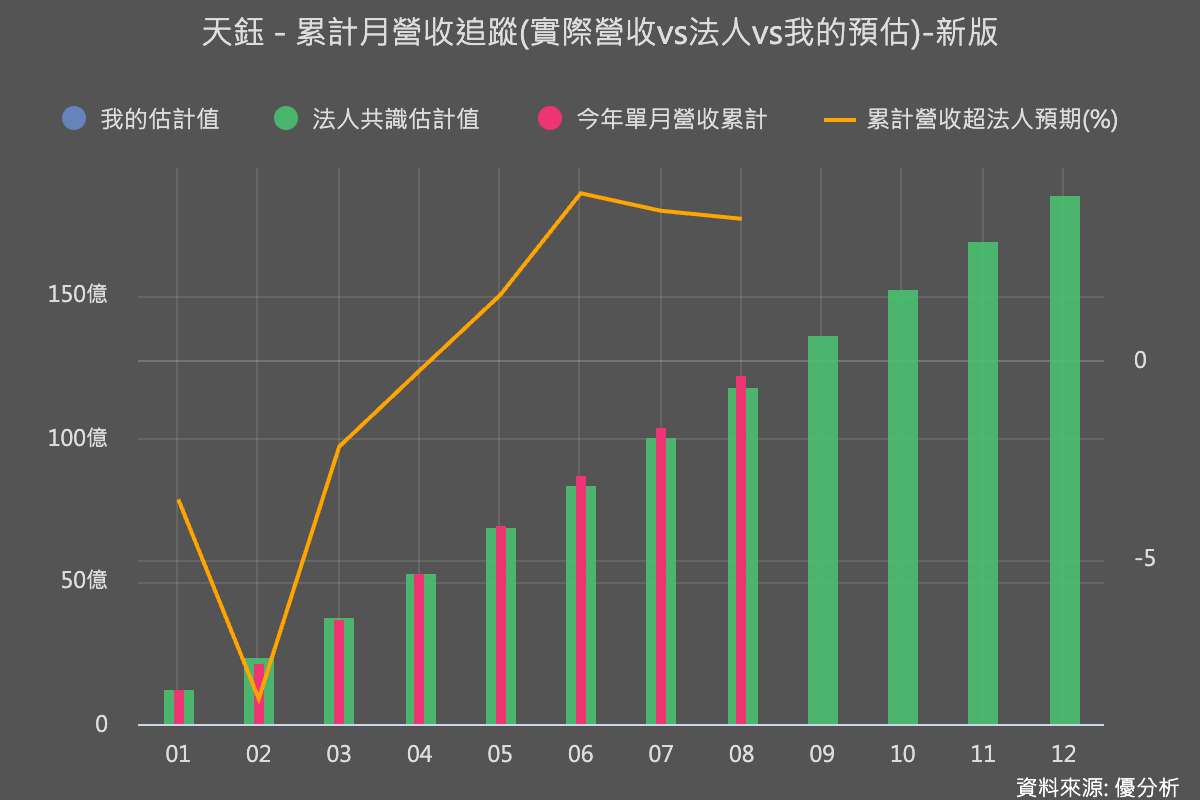

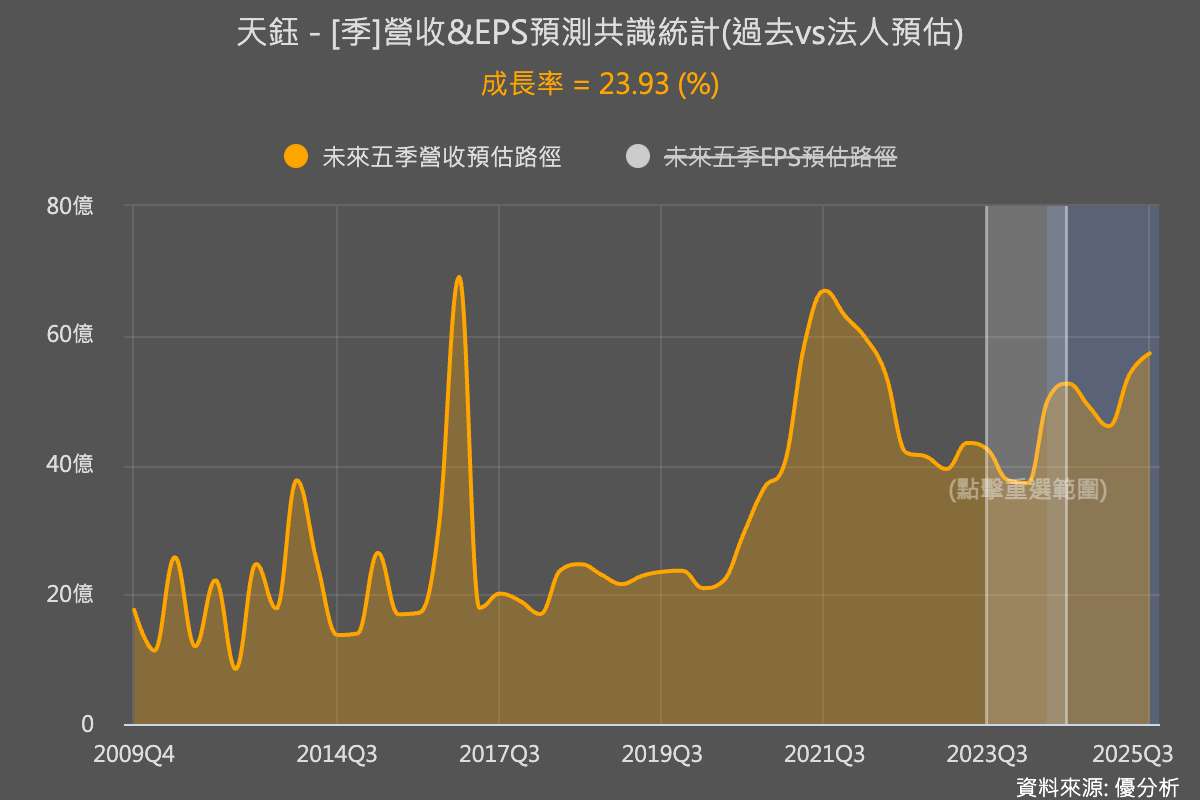

再來看到天鈺(4961-TW)的營收優於預期幅度最高(見下圖),因為該公司在非DDI業務上表現亮眼,特別是在電子紙驅動IC市場中,天鈺仍然是主要供應商。此外,T-Con業務因高階產品需求增加而持續擴展,使得天鈺在2024年第三季保持了穩健的成長勢頭,預計將較去年同期強勁復甦24%。

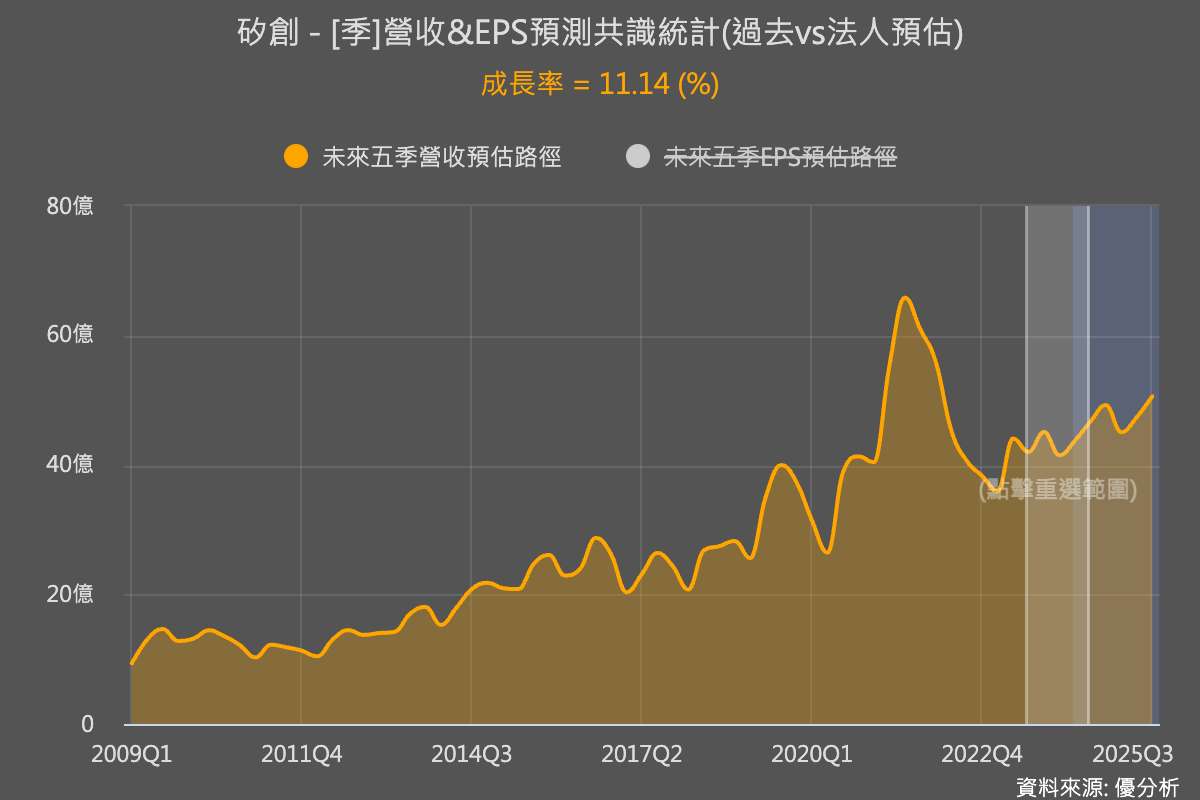

矽創(8016-TW)在2024年第三季的表現同樣出色。其子公司昇佳和力領在手機感測器與車用顯示器領域分別獲得新訂單,使矽創有望在第三季取得5%以上的營收增長。這表明矽創多元化的業務布局開始顯現成效,為其未來營運提供了穩定的支撐。

反觀敦泰電子(3545-TW)在2024年第三季面臨營收壓力,雖然第四季才是淡季,但是8月營收已經提前下滑,主要原因是LCD TDDI需求受到低迷消費市場的影響,且終端應用逐漸遭到OLED DDI技術所取代。如下圖所示,在OLED面板的侵蝕下,市場認為敦泰明年缺乏成長動能,反映出其在技術轉型期的挑戰。未來公司想朝向車用TDDI市場發展,能否成為新增的增長動力有待觀察。

綜合評估

由於整體庫存水位偏低,只要終端需求稍微有起色,立刻就有了優於預期的空間,由於即將進入淡季,所以關注焦點在於明年的成長性,天鈺(4961-TW)與瑞鼎(3592-TW)在新產品的發展看來最有機會,而聯詠(3034-TW)則是繼續保持大廠之姿,隨產業起伏波動,追求穩定成長率。

台灣預計在這一波循環後,應該還是能繼續保持優勢,因為觀察全球主要大廠的狀況,相對來說,台灣驅動IC個股在今年的表現已經相對優秀。