2024年4月10日(優分析產業數據中心) -

聯發科(2454-TW)三月營收公布後,累計第一季度營收為1,335億元,較上季增加3%,年增40%。

根據公司上次所提供的財測數字,聯發科原先預估第一季營收將持平至下降6%,也就是差不多在1,218~1,295億元新台幣之間,本次公布的數字為1,335億元,比最上緣還超出了3.1%左右,優於公司本身財測。

若與法人所預估的相比也是超越期待。

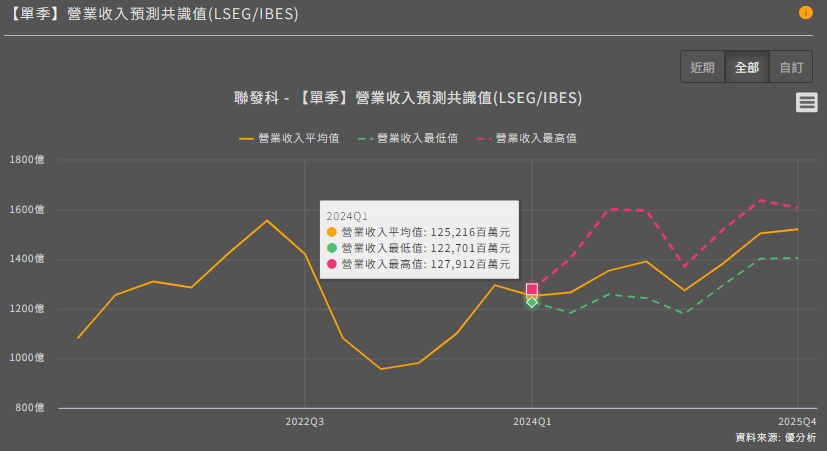

根據Refinitiv IBES預估值統計,外資分析師預估聯發科第一季營收平均在1,252億元,實際數字超過了約6.6%。若與優分析統計的平均預估值相比,前三個月累計營收也超過了6.98%。

由於新台幣的有利影響推升了公司的營收,銷售高單價產品成長可能是更重要的因素。特別是高階旗艦SOC晶片天璣9300目前市場接受度高,高單價晶片出貨比重上升有助於毛利率。

天璣9300是在去年Q4推出市場,管理層當時預期,天璣9300將繼續擴大市場份額。根據市場研究機構Canalys的數據,聯發科在去年第四季已超越高通,成為全球最大的手機晶片製造商。

由於聯發科產品線不只有手機晶片,包括聯網電視與電視多媒體晶片需求穩定,也幫助了公司營運進一步回升。

對於第二季營收表現,原先法人預期將比第一季小幅增長1.16%。但如今第一季營收已經確定優於預期,可能打亂了市場的看法。目前尚無法確定是客戶提前拉貨,或者是訂單真正成長。

但無論如何,由於現在第一季的營收基期變高了,若公司對於第二季能給出"營收持平Q1"的指引,那麼整個上半年都將優於預期。

在淡季時期能有如此表現,也讓部分分析師認為可能是因為4月份的訂單提前拉貨。

由於手機庫存回補需求已經持續了三季以上,結果拉貨力道卻越來越強,這樣的結果令法人感到十分詫異。

到底是因為高單價晶片銷售暢旺,還是提前拉貨造成營收有如此表現,待公司四月下旬時的法說會揭曉。