近年來,日友(8341-TW)積極拓展大陸市場,視為中長期成長的重要引擎。公司於2013年取得北京政府許可,跨足中國醫療廢棄物處理領域,並陸續在其他地區設立廢棄物處理廠,擴大在大陸市場的佈局。

日友(8341-TW)成立於1994年,為泛潤泰集團旗下公司,潤泰集團持股約四成。身為台灣第一家取得政府核准的感染性廢棄物處理業者,日友(8341-TW)在台灣醫療廢棄物處理市場市佔率約40~45%。主要業務包括醫療廢棄物(醫廢)及事業廢棄物(事廢)的焚化及處理,具備清運、焚化、固化、物化及掩埋等最終處理項目,有效整合有害廢棄物上中下游一條龍式的專業服務。

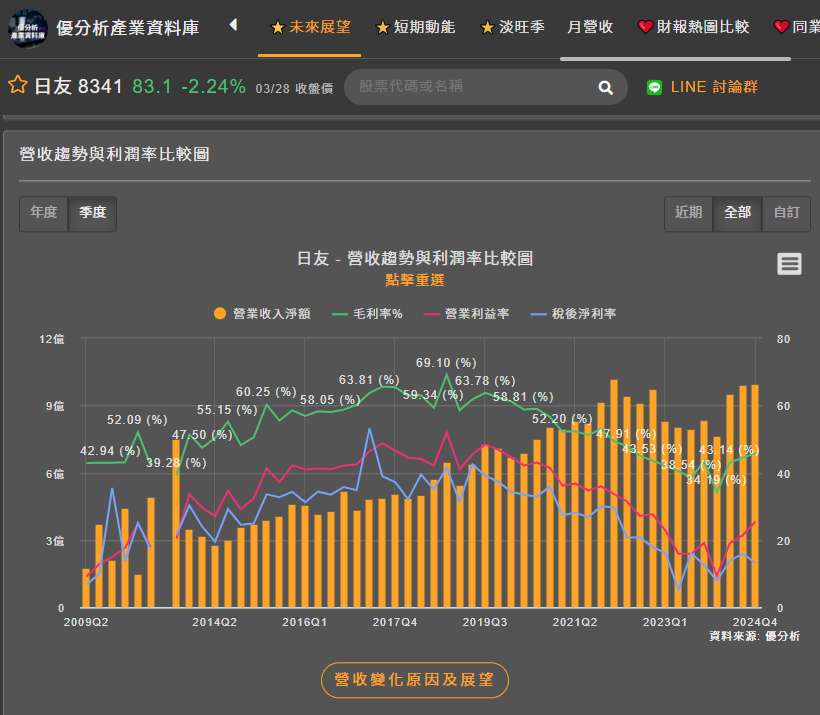

營運現況大陸事業群多處虧損,仰賴台灣獲利支撐

根據2025年3月的報告顯示,日友(8341-TW)在大陸設有北京潤泰、山東日照、山西運城、江蘇宿遷等多個廢棄物處理廠,但營運狀況不一。

其中,北京醫廢處理廠雖然維持獲利,但山東日照、山西運城、江蘇宿遷等地的事業廢棄物處理廠,仍處於虧損狀態。以2025年1月為例,山東日照營收佔比3%,毛利率為-79%,稼動率為68%;運城營收佔比0%,而宿遷營收佔比1%,毛利率僅2%,稼動率30%。

顯見日友(8341-TW)大陸事業群的營運狀況仍有待加強。

(資料來源:優分析產業資料庫)

策略調整提高高單價廢棄物比重,提升整體稼動率

面對大陸事業群的虧損困境,日友(8341-TW)正積極調整營運策略,試圖扭轉頹勢,主要策略方向為提高毛利較高的事業廢棄物比重。公司擬採取以下措施:

- 提高高單價廢棄物處理比重:透過取得低價高熱質廢棄物,搭配高單價廢棄物合併焚燒,以優化產品組合,提升整體毛利率。

- 提升稼動率:針對稼動率偏低的廠區,積極開拓業務,爭取更多廢棄物訂單,以提高產能利用率。例如,江蘇宿遷已取得兩項代碼,未來可望爭取更多的廢棄物訂單。

- 撙節成本:透過各項成本控制措施,降低營運費用,改善獲利能力。

產業趨勢中國經濟復甦緩慢,廢棄物價格仍不理想

中國經濟的發展狀況,對於日友(8341-TW)大陸事業群的營運表現至關重要。然而,目前中國經濟復甦的腳步較為緩慢,導致廢棄物處理價格仍處於低檔。以北京為例,2024年北京醫廢的毛利率及稼動率較2023年有所下滑,主要原因在於2023年有疫苗報廢專案的挹注。

若納入運城、宿遷及山東日照後,中國整體稼動率雖較2023年提升一倍以上,但三大處理廠的價格仍持續下滑。

雖然2024下半年有持穩,但仍在低檔。公司也提到,解決方法是「取得低價高熱質廢棄物搭配高單價廢棄物合併焚燒」。此外,大陸廢棄物流出常有中間商介入,導致公司部分利潤被抽走,日友(8341-TW)也希望逐步去除此負面因素。

(資料來源:優分析產業資料庫)

展望與挑戰大陸轉盈之路漫長,石綿瓦專案成助力

這些策略調整能否成功,以及對整體營運帶來怎樣的影響,很大程度上取決於中國大陸的產業趨勢和經濟環境。

若大陸事業群能逐步改善虧損狀況,加上台灣市場的穩定成長,日友(8341-TW)未來營運仍值得期待。

然而,中國經濟復甦進度、廢棄物價格走勢,以及各項成本費用控制,仍是影響公司獲利的重要因素。

整體而言,日友(8341-TW)大陸事業群的轉盈之路仍充滿挑戰。值得注意的是,台灣廠區受惠於石綿瓦專案,營收重回成長。

法人表示,看好醫療廢棄物業務相對穩定,中國事業廢棄物包括山西運城及江蘇宿遷稼動率可望持續提升,山東日照虧損也有望再縮小,估計2025年全年合併營收可望年增個位數百分比,並超越2022年改寫新高。由於日友(8341-TW)2025年在中國大陸的策略是增加高單價廢棄物,法人看2025年獲利成長幅度可望大於營收。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)