過去的資安市場以 IT(資訊技術)為核心,資安需求主要集中在企業內部系統的防護,例如 VPN 安全機制、DDoS 攻擊防禦、入侵偵測系統(IDS/IPS)等。當時,資安威脅多來自針對伺服器、資料庫、企業應用(如 ERP、CRM)的攻擊,企業與電信業者的防護重點圍繞端點安全、雲端資安與網路防禦。

然而,隨著 5G 技術普及,人工智慧物聯網進入工業與基礎設施領域,資安威脅已不再侷限於 IT 系統,而是迅速擴展至 OT(營運技術)與 CT(通訊技術)層面。近年資訊技術(IT)、營運技術(OT)與通訊技術(CT)三者的界線日漸模糊,促使網路安全設備商重新調整戰略,提供更全面的資安解決方案。

OT、CT 資安風險升高,成全球關鍵基礎設施防禦新戰場

OT(營運技術)廣泛應用於工業控制與關鍵基礎設施,涵蓋工業控制系統、監控與數據採集系統、製造業自動化設備、電網、石化、運輸、能源設施等領域。

舉例來說,駭客可透過惡意軟體滲透工廠 OT 系統,造成生產線癱瘓、設備損壞,甚至影響供應鏈運作。近年來,包括汽車製造、半導體晶圓廠、能源基礎設施等高價值目標,均成為勒索軟體與 APT(進階持續性威脅)攻擊的重災區。

CT(通訊技術)涵蓋電信與網路基礎設施,隨著 5G 、光纖網路、IoT(物聯網)、邊緣運算、衛星通訊擴大了 DDoS 攻擊面。當數十億台 IoT 裝置具備更高的連網能力,然而,這些裝置資安防護能力普遍較低,容易被植入殭屍網路,成為 DDoS 攻擊跳板。當關鍵基礎設施成攻擊目標,能源、交通、醫療等關鍵基礎設施一旦遭受攻擊,可能對社會運作造成嚴重影響。

舉例來說, Mirai 殭屍網路即曾透過 IoT 裝置發動大規模攻擊,癱瘓多個國際級網路服務;美國科洛尼爾輸油管曾因勒索軟體攻擊導致燃油供應中斷;烏克蘭電網遭駭客攻擊,造成大規模停電事件,這些事件凸顯了關鍵基礎設施在面對網路攻擊時的脆弱性。

立端(6245-TW)為全球最大網路安全硬體生產商,所處的產業主要包括網路安全市場、電信應用市場及工業智能市場。隨著工控與通訊資安市場需求升溫,立端預計將進一步擴大與工業自動化、電信設備商的合作,搶攻 OT、CT 資安防護商機。在全球關鍵基礎設施資安政策趨嚴的背景下,相關資安設備供應商有望迎來成長動能。

營收動能雖未出現,但獲利能力正獨自升級

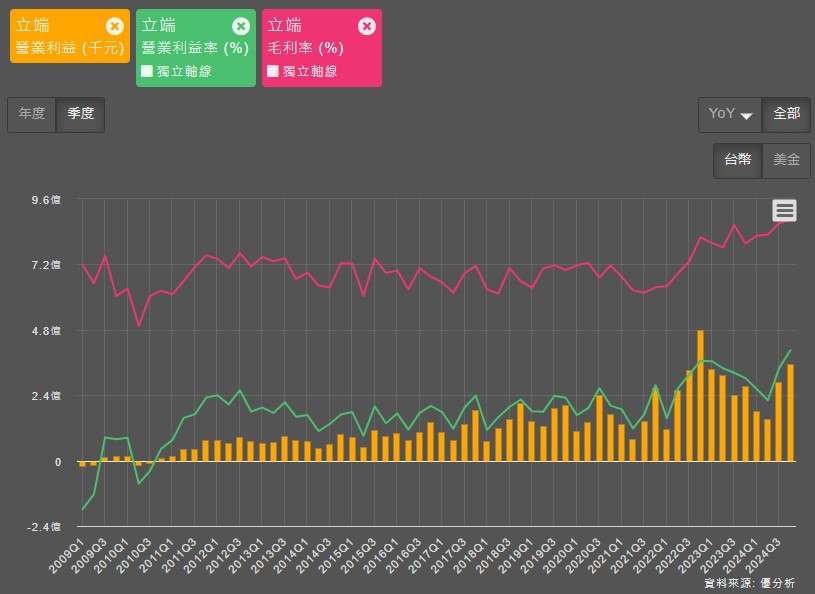

立端表示,2025年下半年產業景氣才有望看見回溫,儘管如此,從營業利益、毛利率及營益率來觀察,2024Q4在營收表現低於同期2.66%的情況下,營業利益卻成長了30.3%,單季的本業獲利來到了歷史次高,主要受惠於毛利率的持續增長,進一步拉抬營益率表現,就營益率表現而言,更為歷史高點16.88%,顯示獲利能力正獨自升級。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

毛利率提升的動能來自於哪 ?

其一,訂閱式服務的商業模式,客戶可在不需資本支出的情況下,使用立端的硬體平台和AI服務。這種模式有助於提升硬體平均售價並增加產品銷售毛利。立端將5G結合邊緣AI運算,提供訂閱式AI服務,應用場景包含交通、零售、智慧城市、製造及工地安全等。

其二,立端HTCA系統獲得北美三家大型電信商採用,隨邊緣運算,帶動電信機房轉型,採用彈性、 模組化PoD 架構,產品單價及毛利相對高。隨5G與專網需藉由新應用驅動發展, 5G FWA + Edge AI 訂閱式服務,後續有望持續成長。

急單多庫存見底,見復甦早期跡象

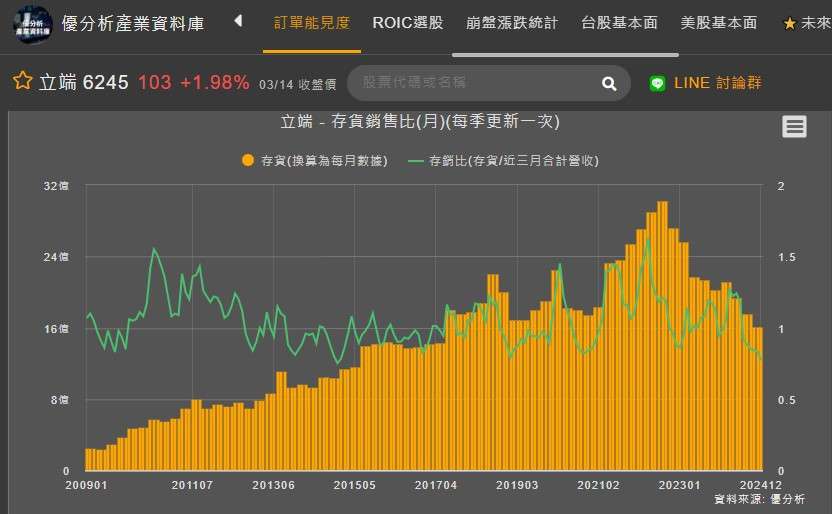

進一步從存貨來進行觀察,目前立端存貨已降至2018年來的低點,存銷比正在快速下滑,12月來到0.77倍,幾乎觸擊歷史低點,儘管在2024Q4立端並沒有積極備貨,但隨著市場拉貨動能轉強,急單多,可以視為復甦的早期跡象,配合立端所述2025年下半年產業景氣才有望看見回溫,那麼最快Q1、最晚Q2理應就可以看到補庫存的階段發生。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

整體來看,隨著 IT、OT、CT 三大領域資安威脅升級,企業與政府對關鍵基礎設施的防護需求日益提高,帶動工業資安、電信資安市場快速成長。立端憑藉在工控與電信資安領域的佈局,透過 5G + Edge AI 訂閱式服務、HTCA 系統等高毛利產品線,成功提升營運效率與獲利能力。

儘管 2024 年市場仍處於調整階段,但立端 Q4 營益率創新高,顯示其產品策略奏效。此外,存貨降至歷史低點,可預期補庫存週期啟動。隨著 2025 年下半年景氣回溫,OT、CT 資安市場需求升溫,立端可望迎來成長動能。