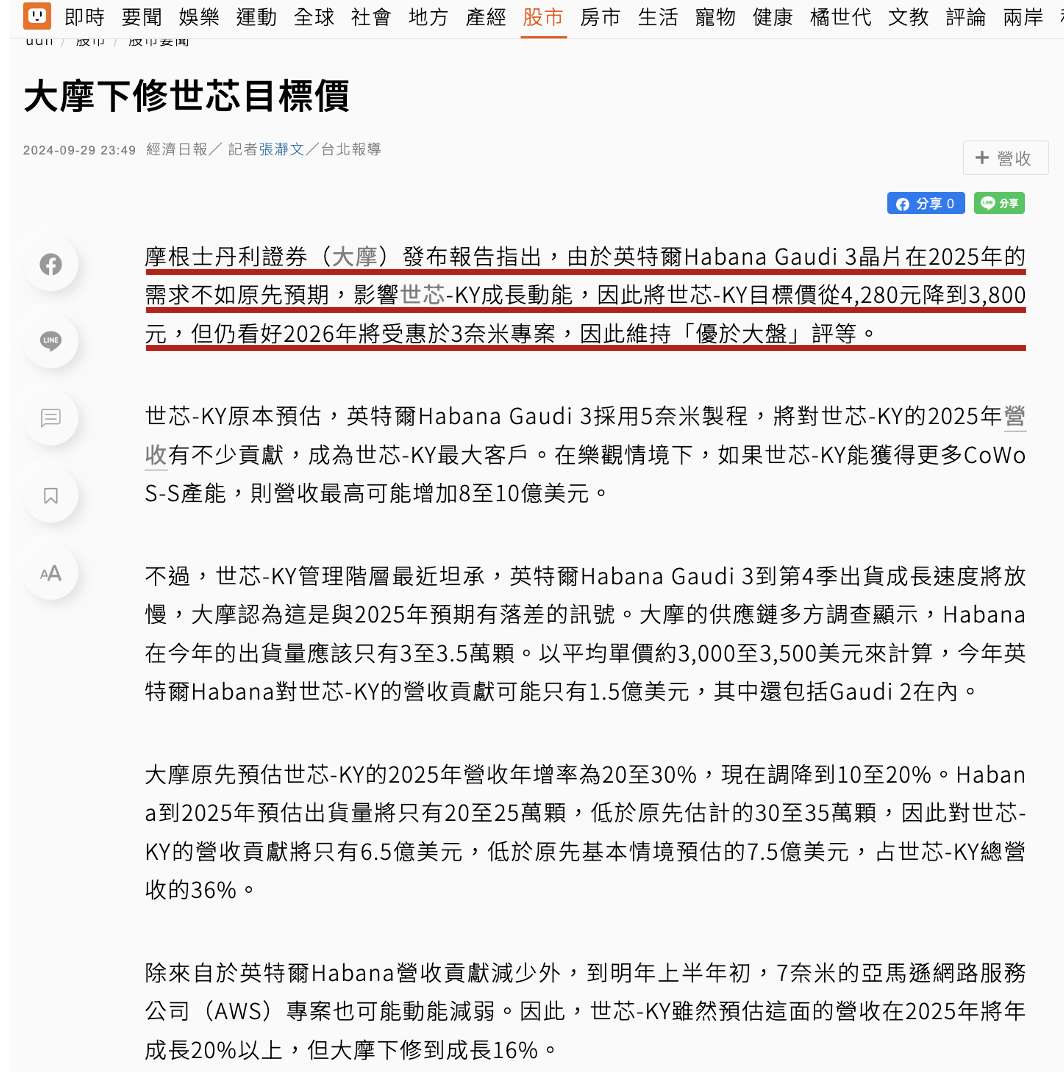

引述新聞報導,摩根士丹利證券報告指出,由於Intel Habana Gaudi 3晶片在2025年的需求不如原先預期,影響世芯-KY(3661-TW)成長動能,因此下修世芯-KY的目標價。

(資料來源:聯合報)

今天就來看看這間IC設計服務公司-世芯-KY(3661-TW)。

公司介紹

世芯-KY(3661-TW)為IC設計服務公司,於台灣、美國、日本、韓國皆設有研發與營運據點,主要產品為特殊應用積體電路(ASIC晶片),應用領域主要在人工智慧/高效能運算/通訊網路、消費性電子產品、利基市場產品等,其中以高效能運算應用佔比最高。

公司目前提供的產品與服務:

-

ASIC 及晶圓產品:提供客戶特殊應用積體電路(Application Specific Integrated Circuit,ASIC) 及系統單晶片 (System on chip,SoC)之委託設計服務 (Non-recurring engineering,NRE)與後端晶圓製造、封裝及測試之量產管理服務。

-

委託設計(Non-Recurring Engineering;NRE):主要提供設計產品時所需的電路設計元件資料庫和各種矽智財(SIP),以及製作產品光罩組的電路圖,並委託代工廠生產光罩、晶圓、切割與封裝,再由本公司工程人員做產品測試後, 交付試產樣品予客戶。

-

其他:僅提供客戶後端晶圓製造、封裝、測試的服務。

(圖片來源:世芯-KY年報)

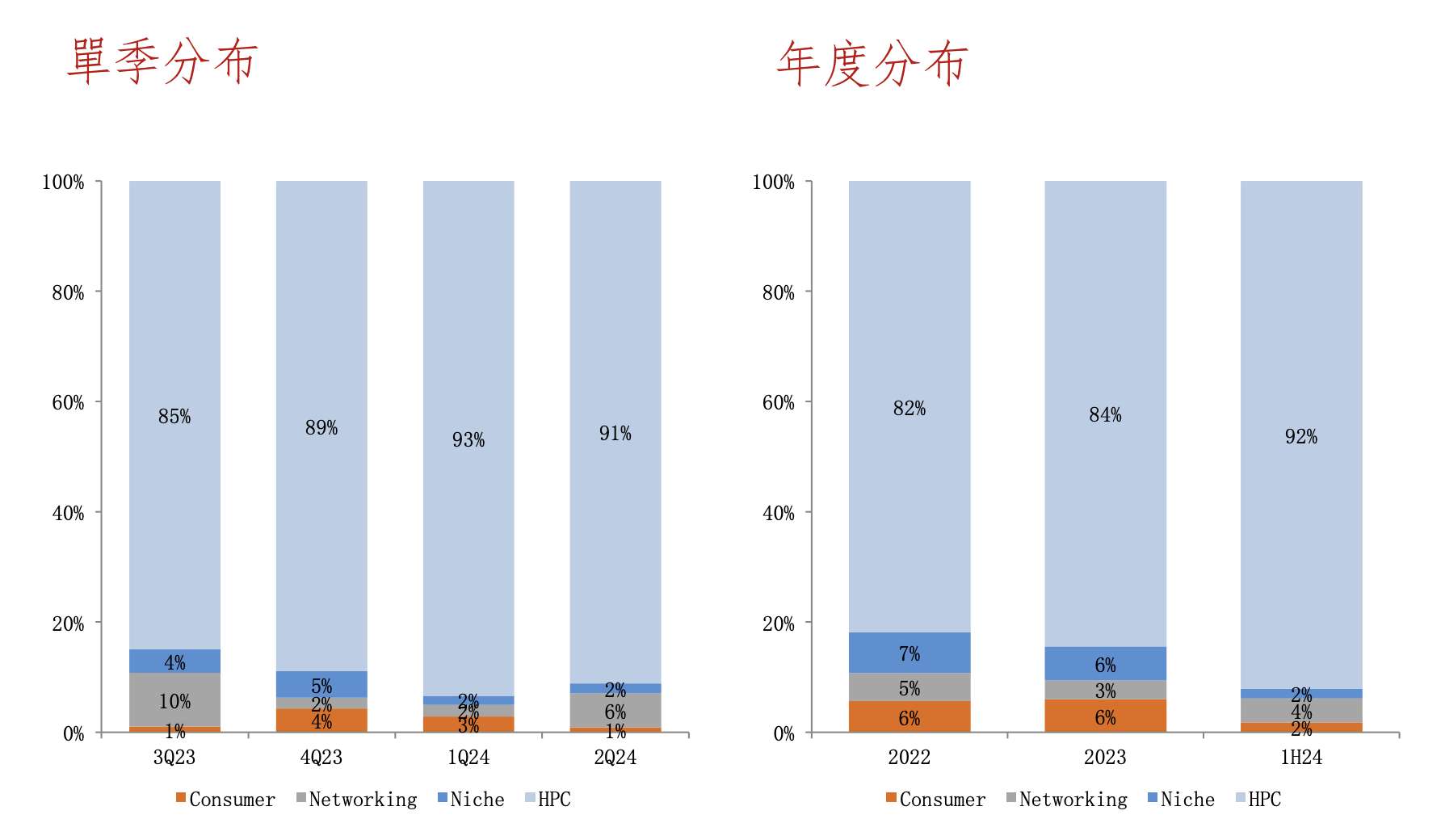

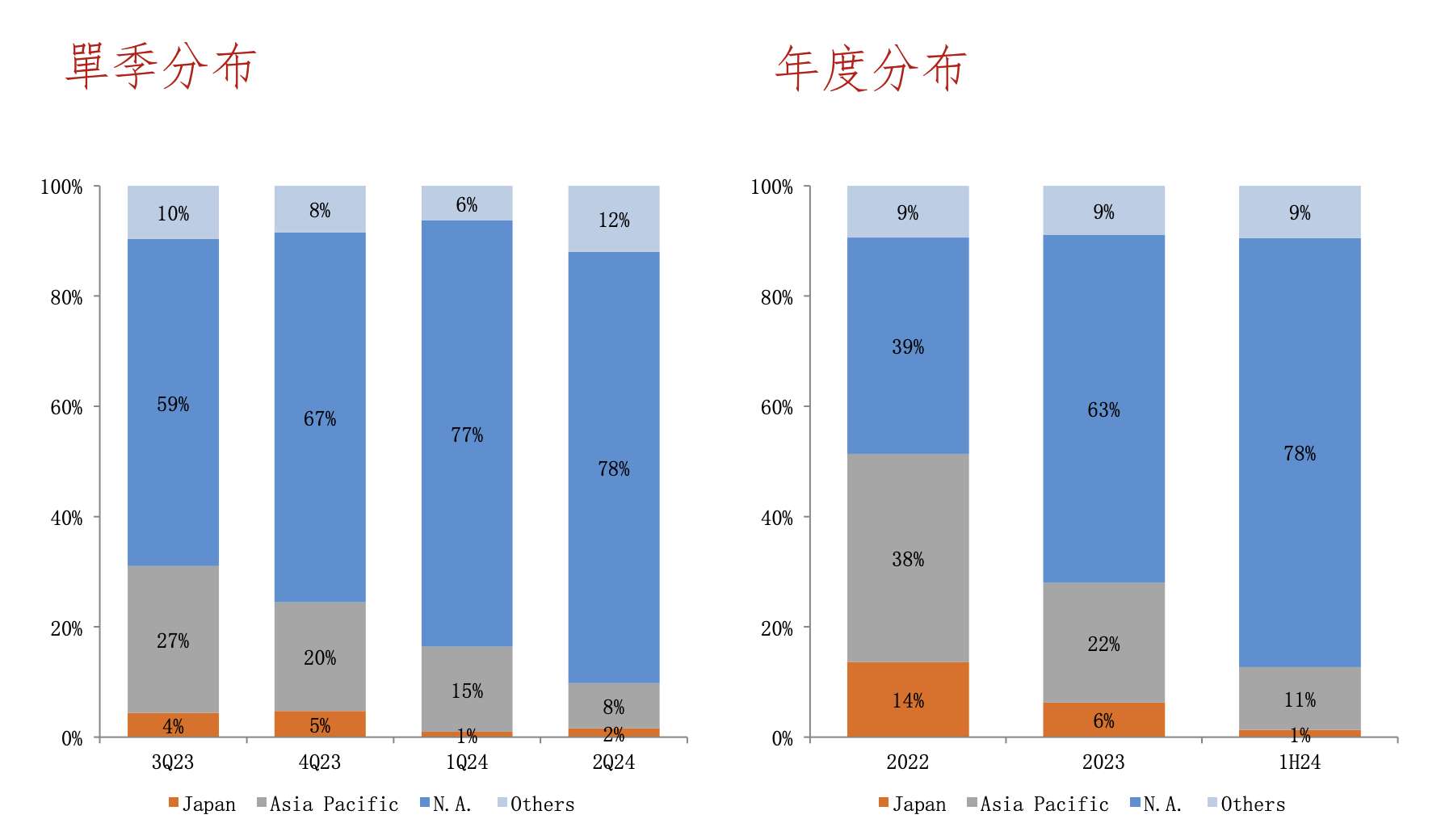

依2023年產品營收組合分別為ASIC及晶圓產品 98.36%、NRE 1.32%及其他 0.32%,若依產品應用別的營收分布,據法說會簡報,2023年HPC佔比高達84%,而今年上半年HPC佔比往上攀升至92%。

另外,依照製程的營收分布而言,2023年7奈米(含)以下製程佔比高達89%,今年上半年往上提升至95%,而依地區別營收分布,主要以北美為主,今年上半年比重高達78%。

(資料來源:世芯-KY法說會簡報)

(資料來源:世芯-KY法說會簡報)

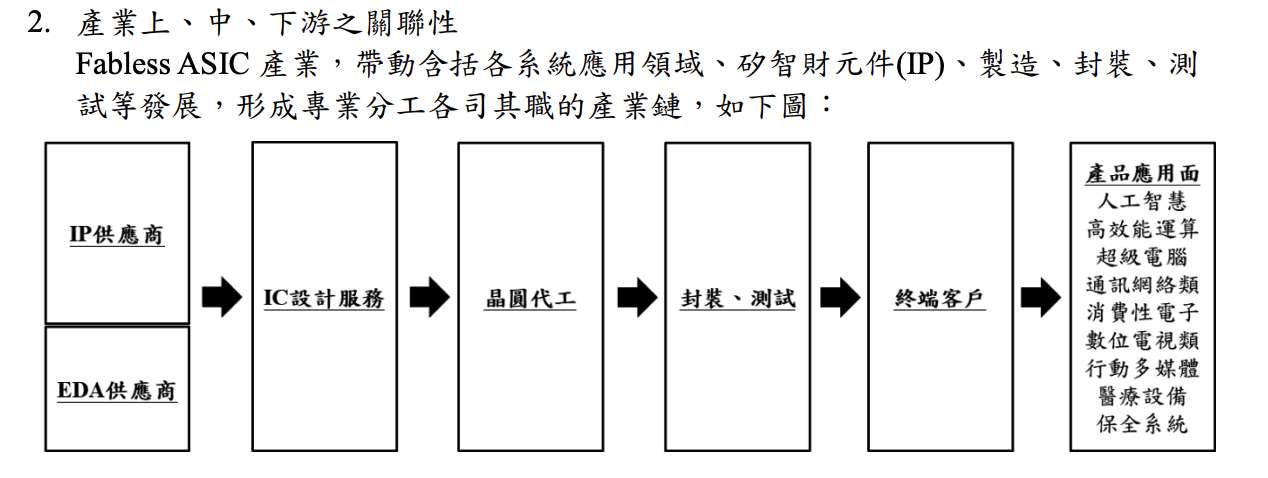

產業趨勢

隨著AI浪潮的引爆,雲端供應商對於AI晶片的需求增加,但輝達販售的GPU晶片單價又比較高,於是四大CSP廠也各自投入自研晶片,這也讓ASIC的市場興起。

根據研調機構Lucintel顯示,全球ASIC晶片市場預期到2030 年,全球ASIC 晶片市場將達到約490億美元,2024年至2030 年複合成長率(CAGR)為8%。

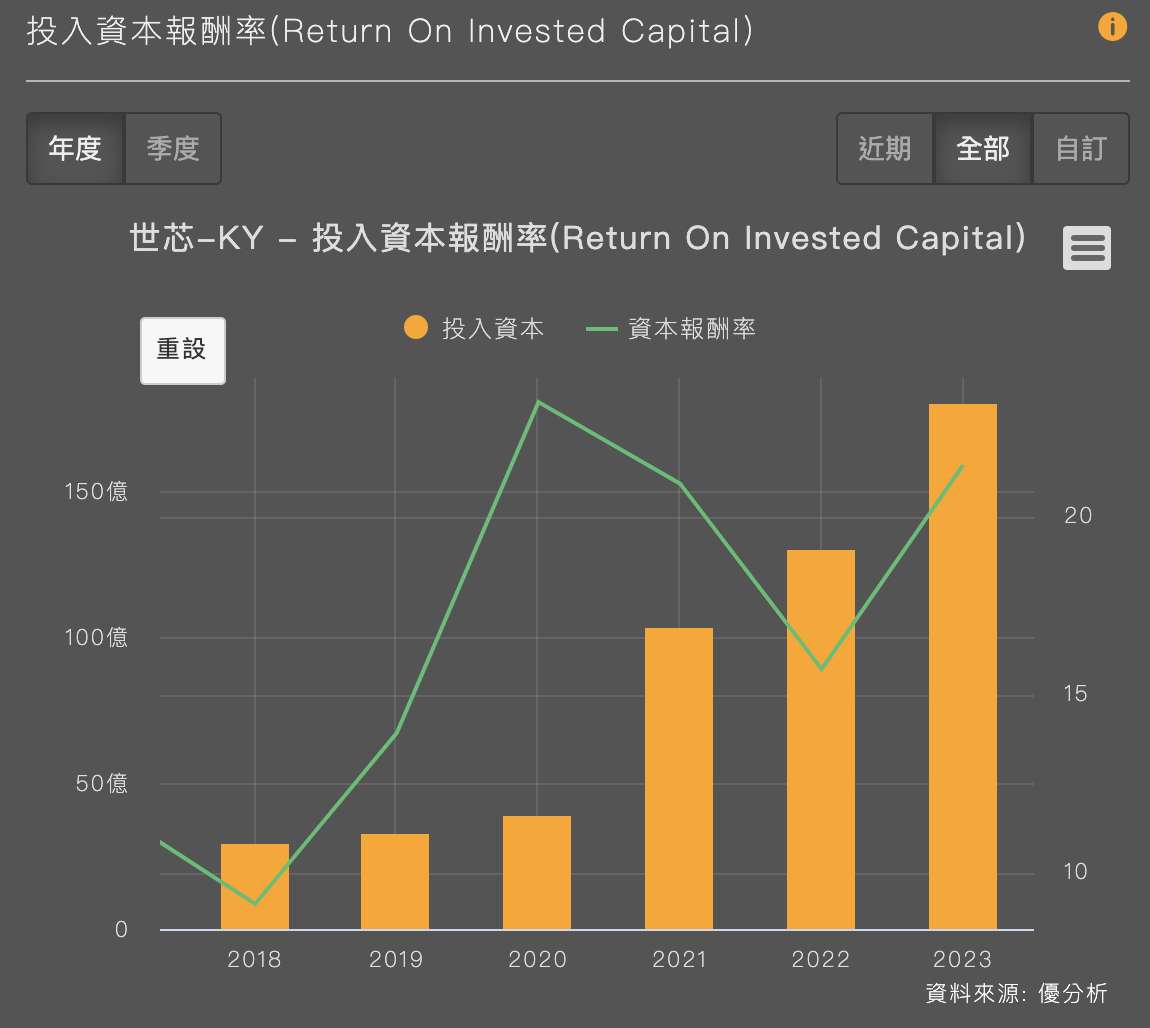

ROIC投入資本報酬率

以年度而言,可以看出投入資本是持續成長的態勢,但資本報酬率尚未隨著投入資本增加而同步成長。

(資料來源:優分析產業數據庫)

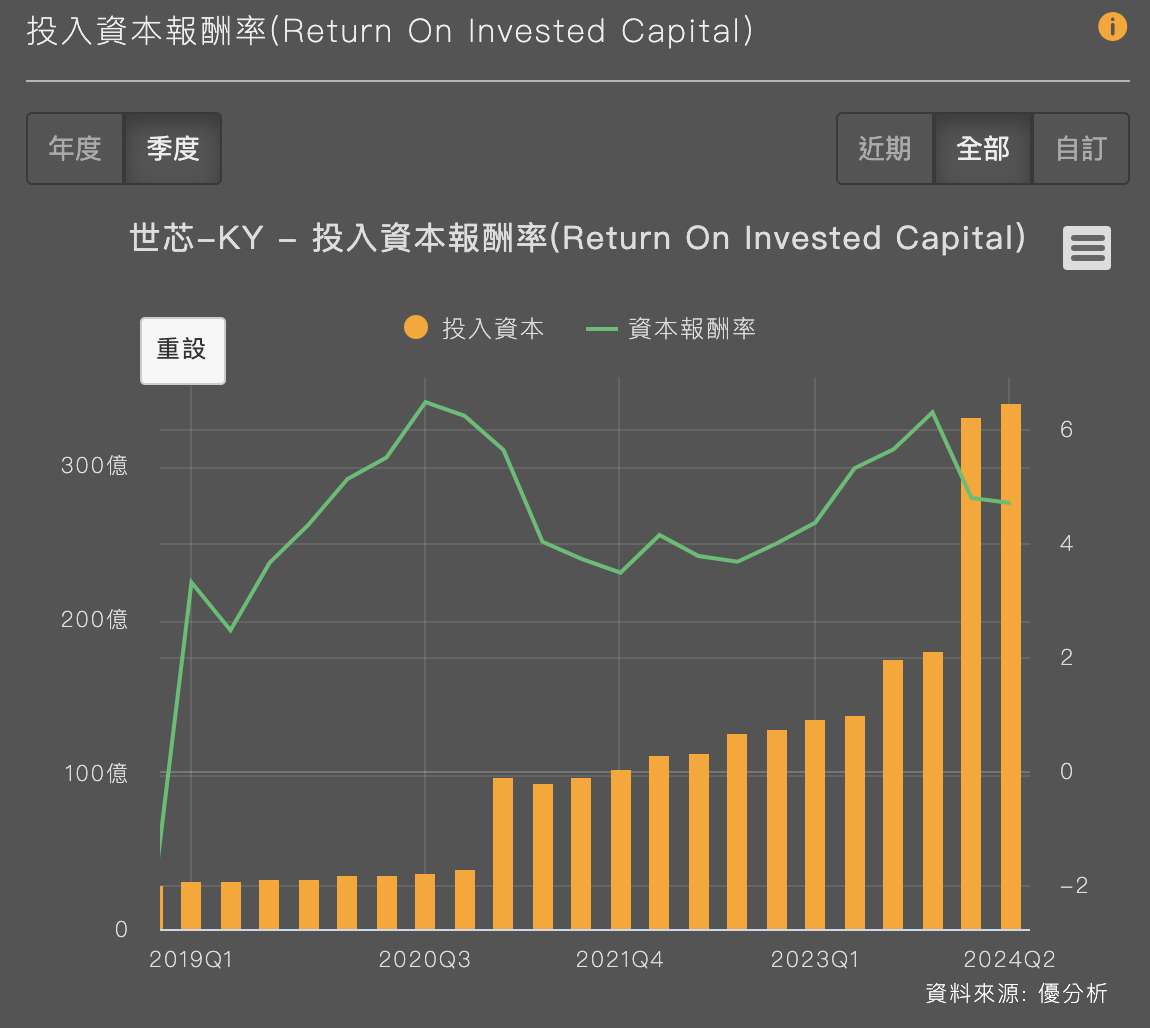

然而,以季度觀察,可以發現今年目前這兩季的投入資本相較去年同期大幅增加,但資本報酬率表現卻顯得較差,是因今年大幅度增加投入的資本,而獲利表現尚未如投入資本同樣大幅度的成長。

(資料來源:優分析產業數據庫)

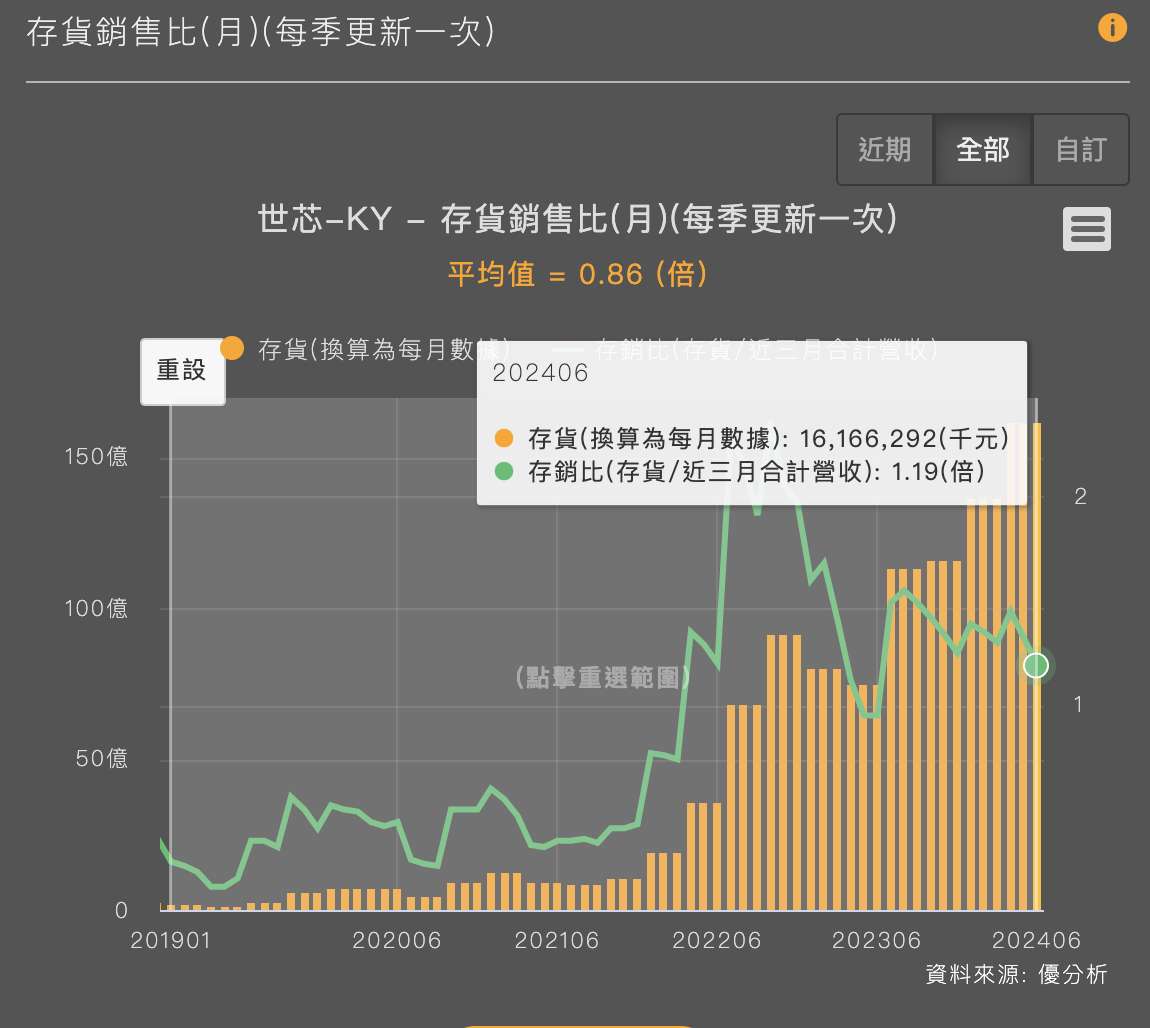

存貨狀況

觀察存貨銷售比的圖表,可以發現存貨有呈現長期成長的趨勢,不過近期的存銷比狀況略比近幾年的平均值高。

(資料來源:優分析產業數據庫)

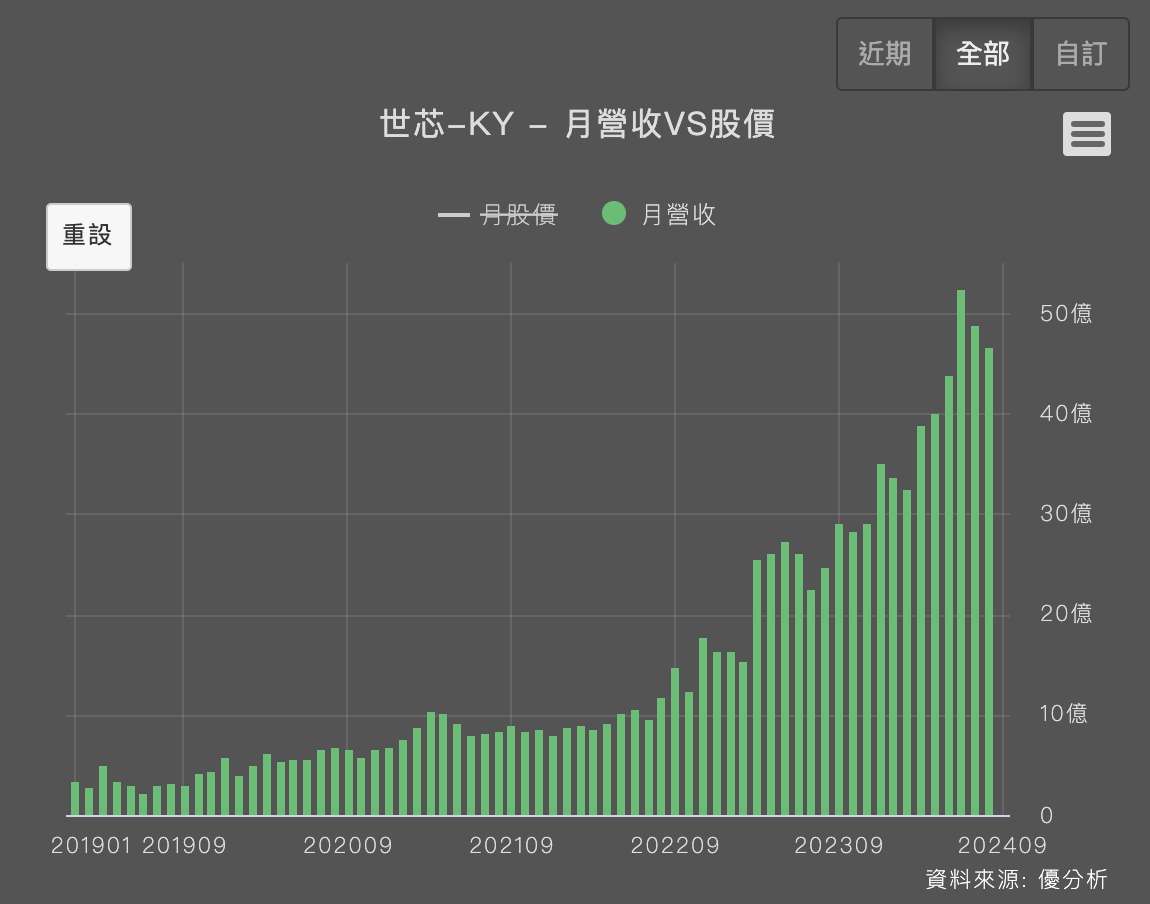

對比營收表現,月營收表現也是同步呈現長期成長的趨勢。

(資料來源:優分析產業數據庫)

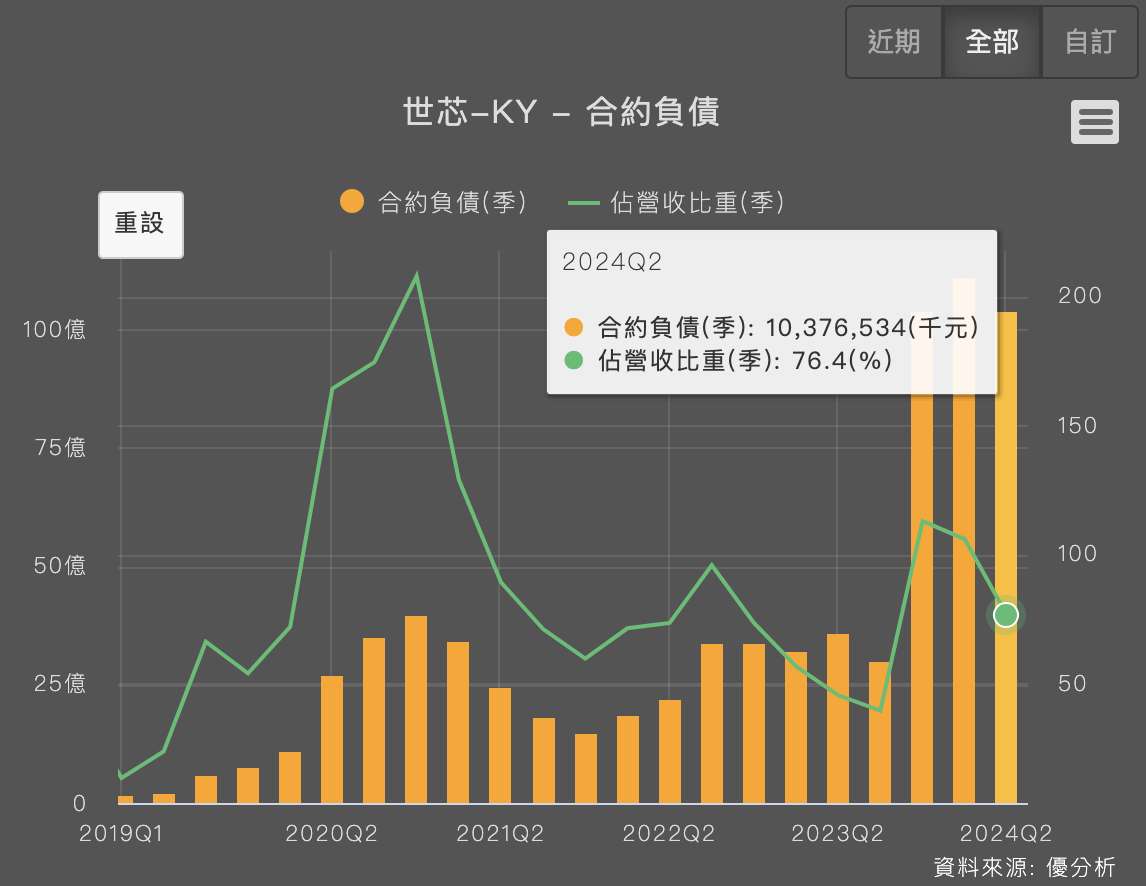

合約負債

就合約負債而言,處於高檔位階,其中合約負債佔比季營收高達76.4%,具備一定的參考性。

(資料來源:優分析產業數據庫)

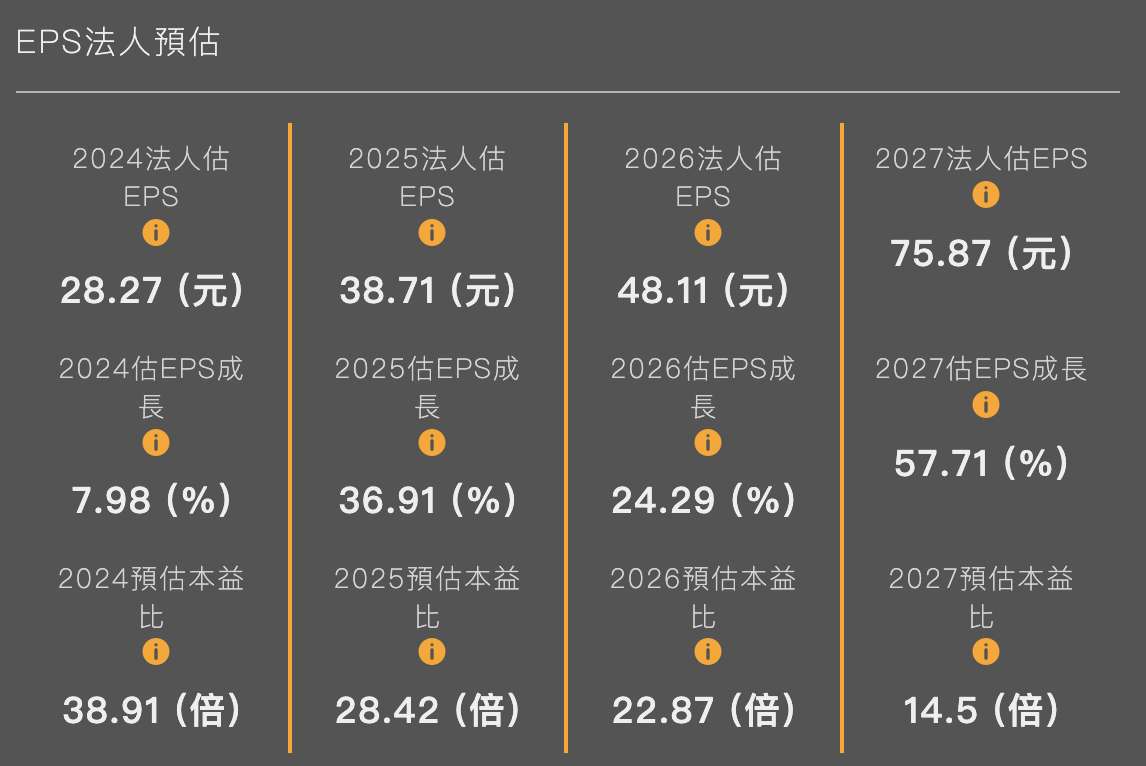

估值-預估本益比(同業比較)

以預估本益比而言,今年預估本益比約落在25-26倍,而明年預估本益比落在20倍左右。

(資料來源:優分析產業數據庫)

這時候可以對照同產業的公司-創意(3443-TW)。

以預估本益比而言,創意(3443-TW)今年預估本益比落在38-39倍,而明年的預估本益比是落在28-29倍,從這邊可以發現世芯-KY(3661-TW)的預估本益比顯得較低。

(資料來源:優分析產業數據庫)

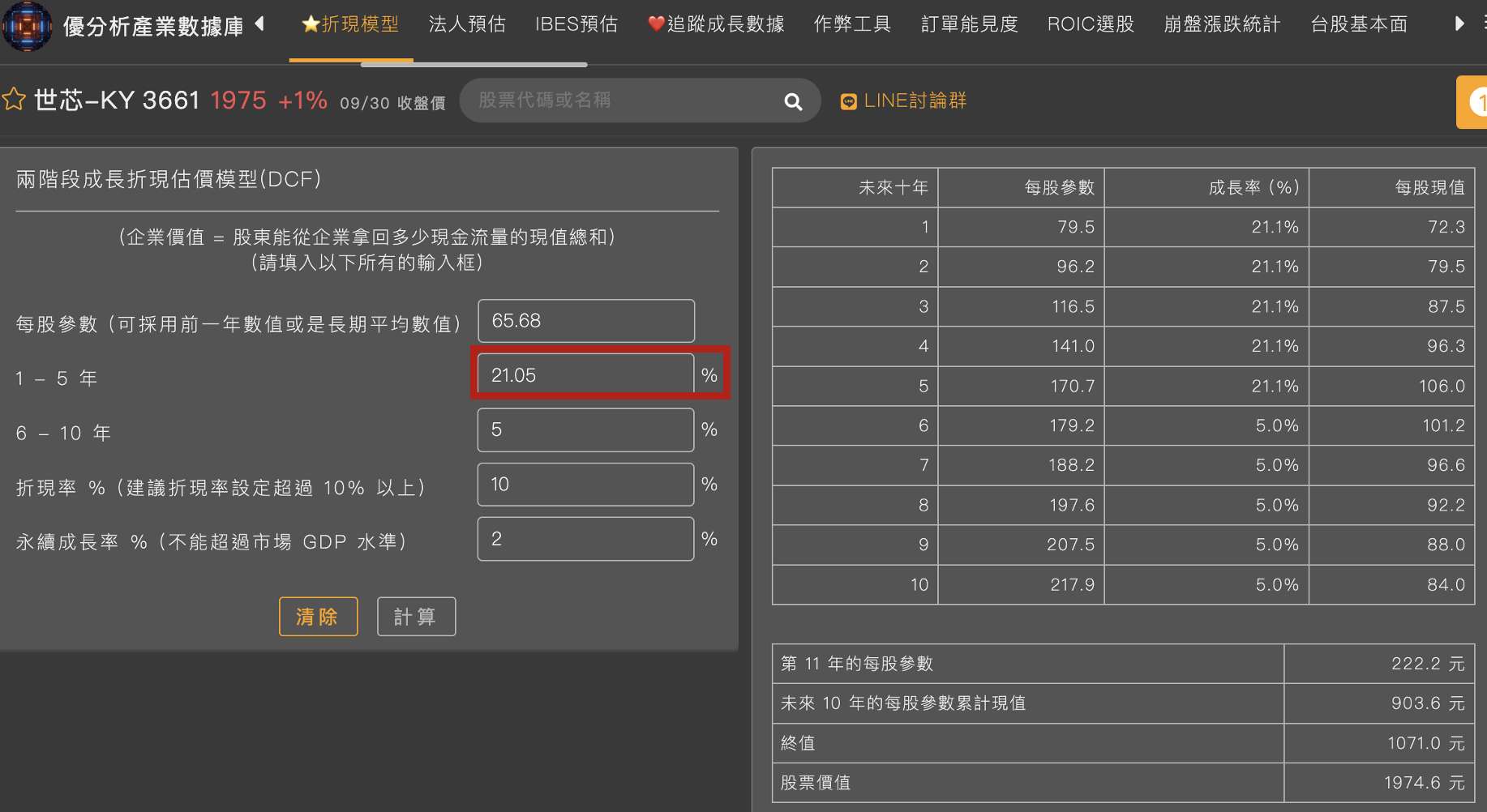

估值-折現模型

我們可以再透過折現模型來反推目前世芯-KY(3661-TW)的成長性是否被低估,經計算市場給予1-5年的EPS成長性約落在21.05%左右。

(資料來源:優分析產業數據庫)

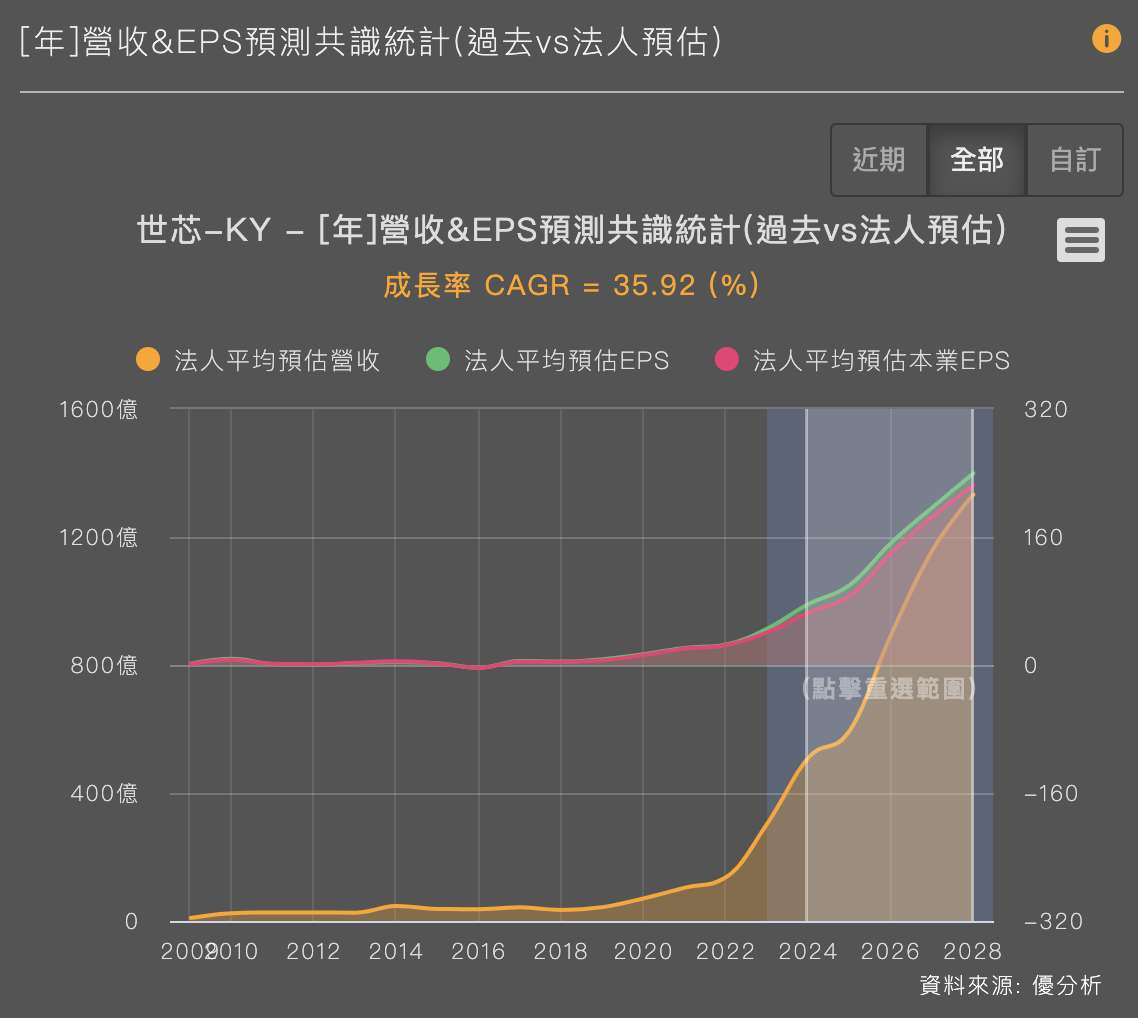

而根據法說預估本業EPS,2024-2028年年複合成長率(CAGR)達35.92%,但這只有四年的年複合成長率。

(資料來源:優分析產業數據庫)

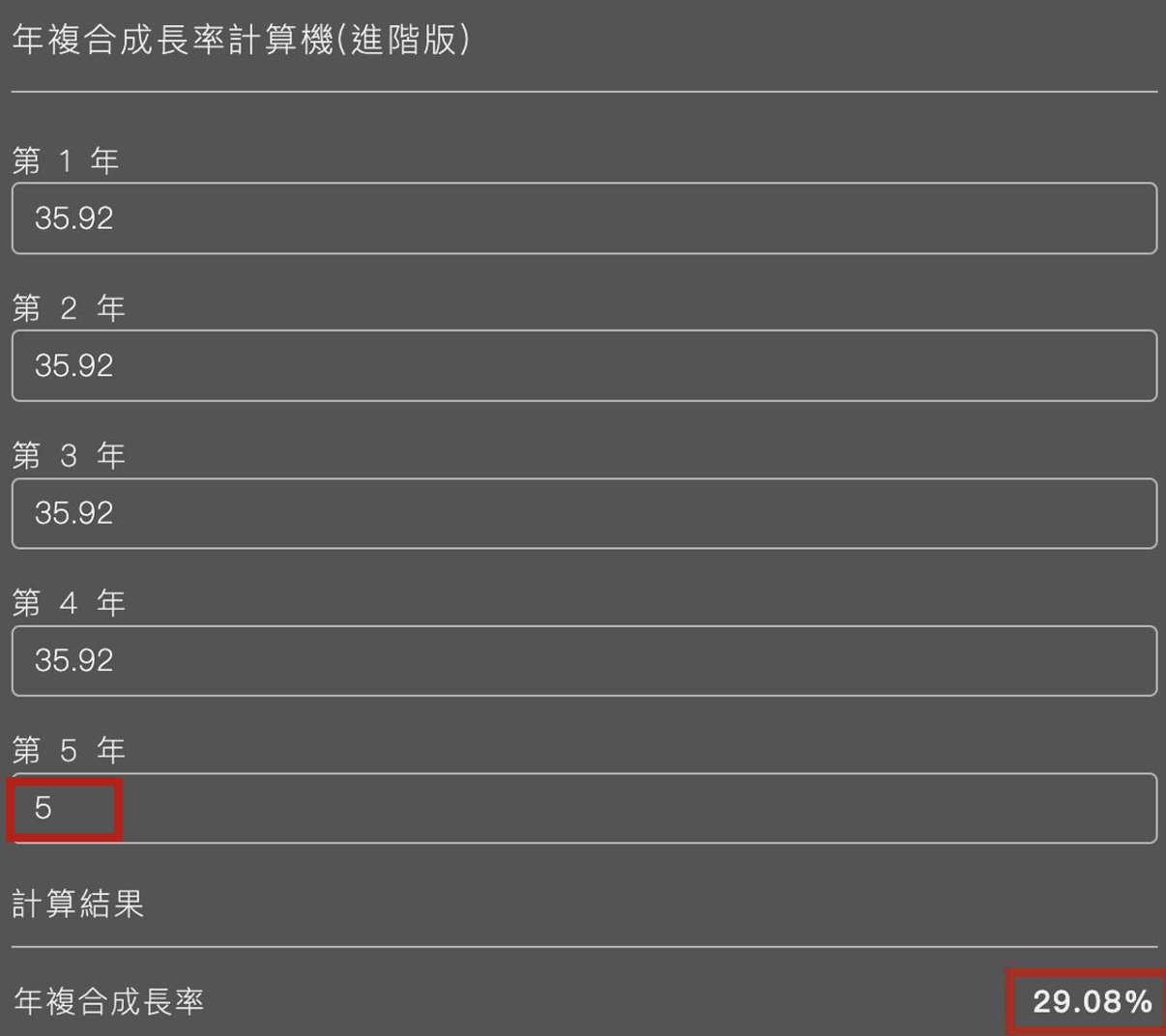

接著,再利用我們優分析產業數據庫中的年複合成長率計算機(進階版),將第5年填入5%(高成長產業),計算結果為29.08%,顯示目前市場的看法是低於法人所預期的成長性。

(資料來源:優分析產業數據庫)

結論

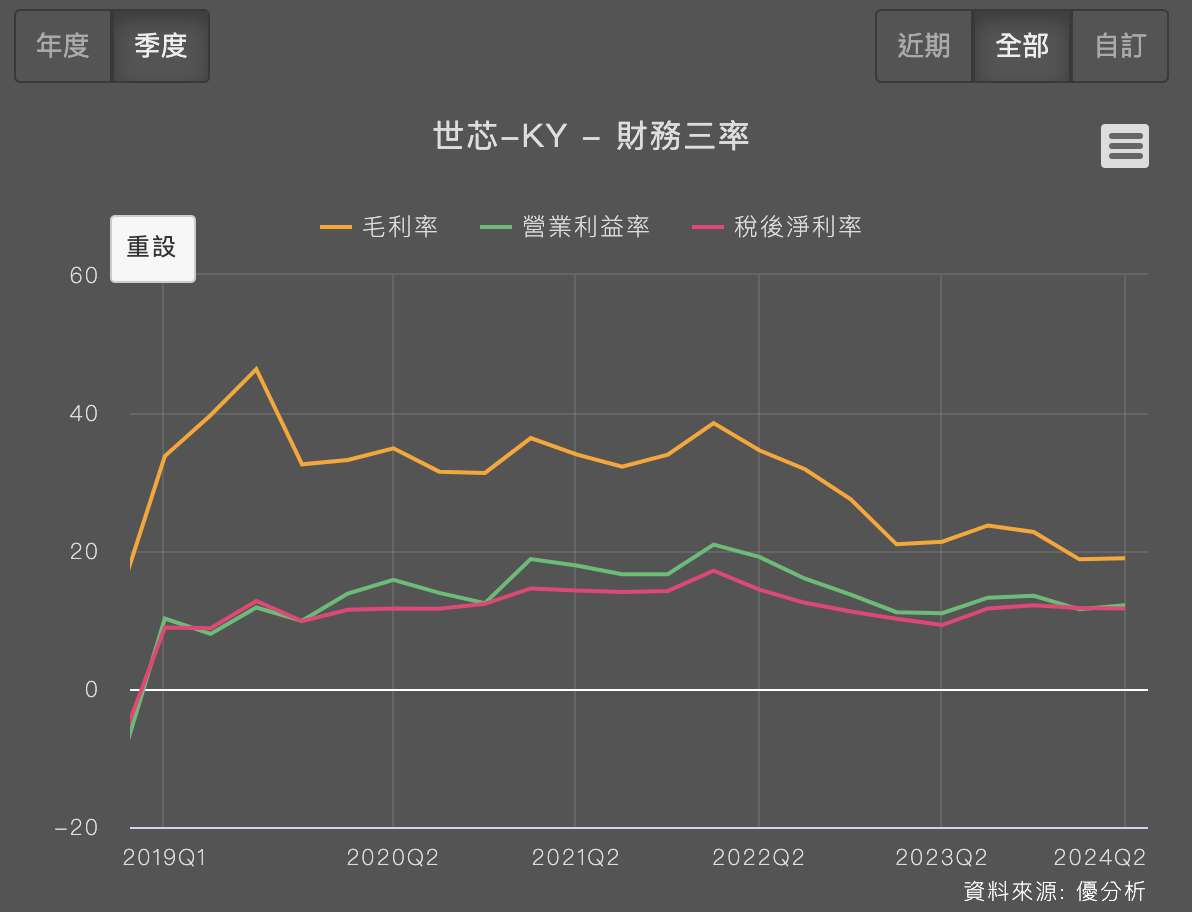

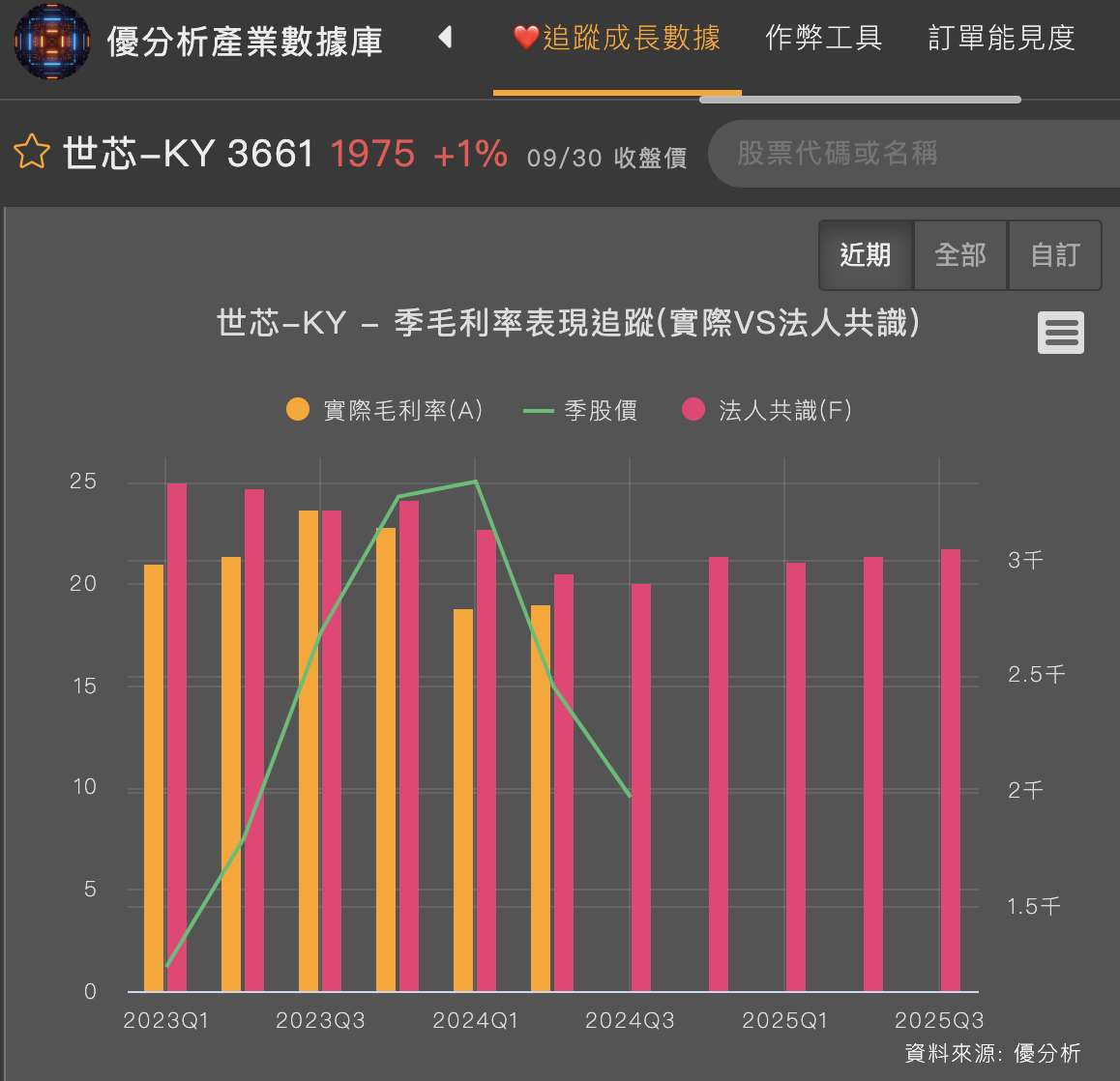

整體而言,營運表現是優於法人所共識的,但毛利率的表現較為弱勢,可以追蹤後續毛利率的表現。

(資料來源:優分析產業數據庫)