出現庫存循環而大漲大跌的股票,只要了解背後原理,其實都是送分題。因為庫存高公司就會降低生產量,產能利用率下降,盈餘下滑。反之亦然。

巨大(9921-TW)受邀參加JP.Morgan法說會,將於今天收盤之後更新公司的最新營運狀況與展望。但在此之前,上周五自行車族群都出現很大一波反彈,難道是市場已經提早知道會有好消息?庫存去化結束了嗎?需求回升了嗎?

讓我們一起快速了解自行車產業的最新動態。

日本大廠Shimano展望

主要生產高階車款的Shimano在2023年的營收為4,743.62億日元,較去年減少24.6%,雖然看起來下滑很嚴重,但其下降的程度已經開始略優於市場預期,代表法人已經過於悲觀,而實際情況已經開始變得沒那麼糟。

在各區域的銷售上,根據公司對外的說法,歐洲自行車需求大國例如荷蘭、比利時、盧森堡、德國的需求仍然強健。但是,在美國銷售卻還是很疲軟,庫存還很高去化不掉。至於中國,Shimano觀察,因為中國運動風氣仍在上升,自行車整體銷量維持得不錯,因此庫存也維持在相對健康與適配的水準。

巨大 VS 美利達

與Shimano相比,巨大(9921-TW)去年營收衰退16.39%,美利達(9914-TW)衰退26.43%。

從數據上看來,巨大(9921-TW)在這一波的銷售優於全球同業,代表市占率並未流失,甚至可能增加。

剛公布的1月營收年衰退17.7%,表現仍然優於同業的美利達。

至於美利達(9914-TW)的狀況明顯較差,至今,剛公布的1月營收仍然年衰退31%(與巨大的-17.7%相比)。

至於原因是什麼?

從剛剛Shimano的展望也可以知道,北美銷售疲弱,整體庫存還很高。美利達集團在美國的轉投資子公司「Specialized」是重要的業外獲利來源以及銷售管道。在北美庫存還很高的情況下,美利達自身的工廠活動(產利率)仍會維持低迷一陣子,直到北美的需求有好轉。

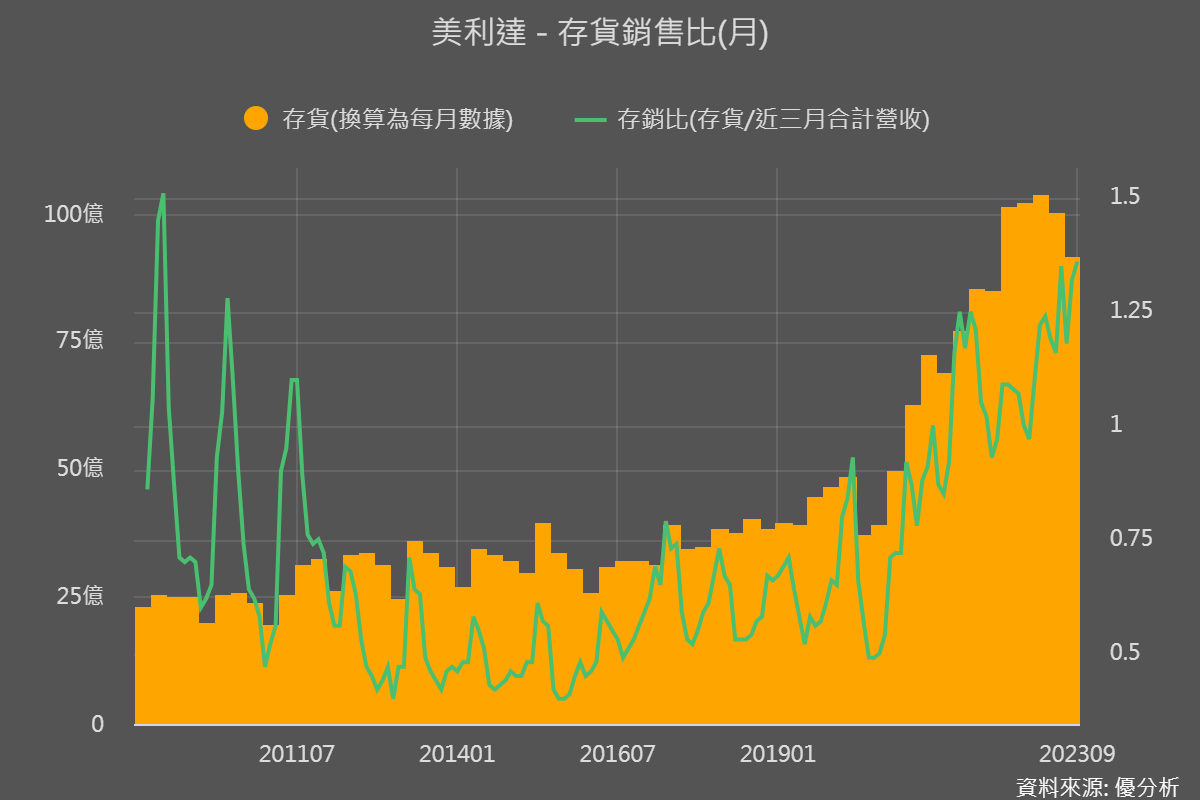

北美的銷售狀況疲軟,其實都會反映在公司的存貨銷售比上,美利達(9914-TW)的存貨銷售比到今天都還在上升(巨大已從最高點大幅回落)。因此,北美的需求狀況何時好轉,左右著美利達的展望變動。

現在轉來看巨大(9921-TW)。巨大這次循環下的銷售優於同業,看似與公司產品或品牌競爭力有關,但其實背後還是市場因素導致。

最主要原因是中國與歐洲的銷售不差。

如下圖,中國(歸類在亞洲)是巨大銷售自行車的最大單一市場,歐洲居次,美洲的比重反而最少。這次因為中國與歐洲銷售力持續,使得目前為止巨大(9921-TW)的表現最好,應該還是大環境所導致的差異。

法說會關注重點

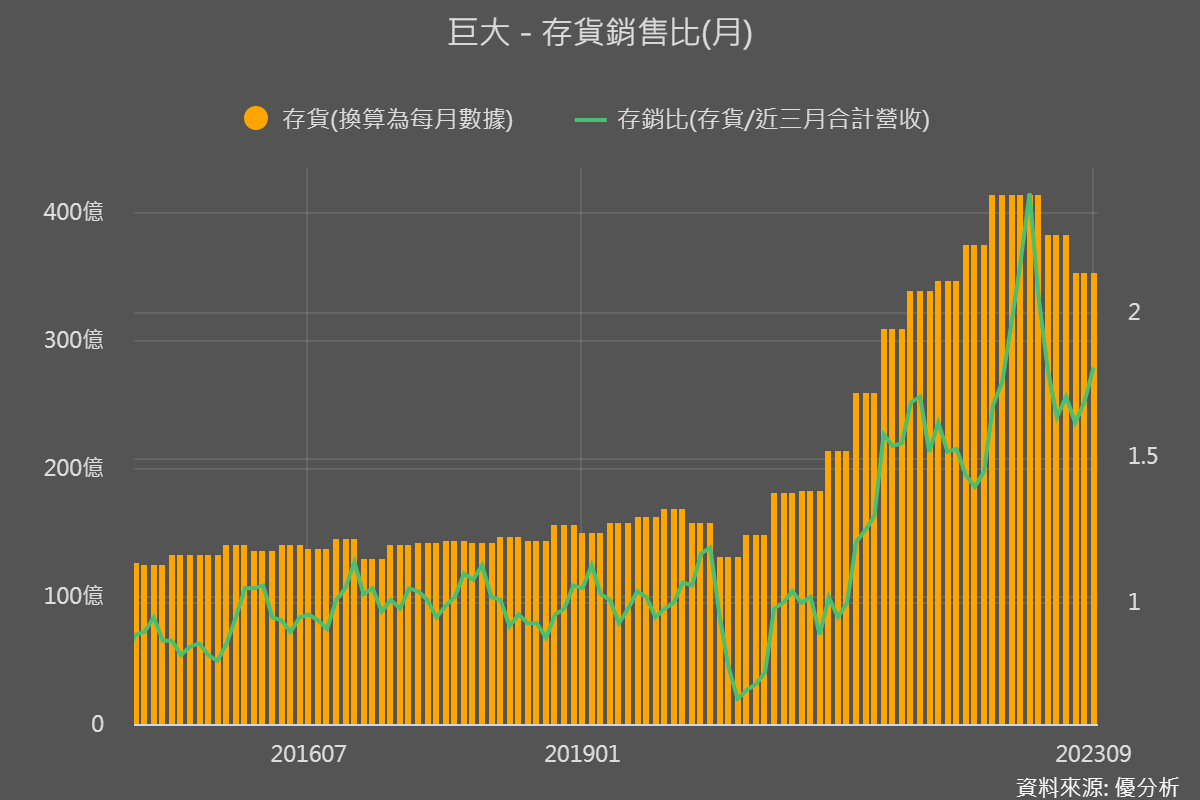

庫存水位是否進一步降低。如下圖,巨大的存貨金額已經連續兩季下降,要判斷存貨水位高不高,這時候要進一步去看存貨/銷售比,也就是綠色線。巨大目前的存貨水位還是高,但與美利達持續攀高的狀況相比,表現已算優秀。

現在你所看到的存貨/銷售比,雖然營收已經是用最近三個月的營收合計來計算的,但存貨金額還是去年Q3的數據(目前為止最新)。所以法說會上,法人會關注第四季的存貨金額下降了多少,從1月營收比12月營收月增15%來看,代表銷售正在回升,因此存銷比應該會進一步下降,至於能下降多少就要等財報數據出來才知道。

從循環來看,巨大的狀況很明顯已經處在「好轉」的階段,尤其與美利達相比之下更是如此。只是需求復甦的程度一直偏慢,庫存去化的時程拉得比較長。所以法說會上,市場會關注的重點除了庫存之外,還有各地區的銷售展望上。

至於美利達(9914-TW)也不是完全沒機會,根據巨大(9921-TW)與Shimano的說法,從區域上看,北美地區確實較為疲弱,但主要是中低階車款拖累,高階的車款下滑沒那麼嚴重。以中高階品牌為主的美利達還是有機會超越市場已經悲觀的預期。