之前和大家分享過百和興業-KY(8404)的發展動態,其經編網布業務毛利高、成長性突出,是公司重要營收支柱。

但現在,市場存在諸多不確定因素。川普關稅戰餘波對百和興業-KY有潛在影響,雖其美洲市場佔比低且出貨對象為製鞋廠商,直接受關稅衝擊小,但仍要思考間接影響的可能性。

另外,美聯儲今年可能僅降息兩次,這對美元債務較高的百和興業-KY也會有一些影響,利息壓力增加可能衝擊公司財務和運營成本。在這種情況下,百和興業-KY如何觀察?會由本篇文章帶大家一起解析。

發展近況:增長強勁,前景樂觀

百和興業-KY在2025 年前三個月,公司營收同比成長 26.64%。25Q1自結EPS獲利0.52元,相比去年去年同期的0.18元成長不少。

這一出色表現主要歸功於網布產品訂單量充足,生產設備稼動率提高,使得公司經營成果得到明顯改善。

看向 2025 全年,法人預估可以維持雙位數的營收成長。就產品需求而言,網布產品市場需求旺盛,訂單主要來自ON Running、Adidas、ASICS、HOKA等國際品牌,尤其是主要客戶ON Running的訂單強勁,法人預估會比去年增加 3 - 4 成。

在區域方面,越南產區訂單呈現強勁增長態勢,法人預計全年訂單量將增長 3 - 5 成。輔料及織帶產品同樣因客戶需求上升,營收也會有所增長。

經編網布作為百和興業-KY 的核心產品,營收同比增長 48.5%,在總營收中佔比達到 35%。隨著產能利用率的提高,經編網布為公司帶來的利潤也會進一步增加。公司的主要客戶,像ON、Adidas、ASICS、HOKA 等,它們的訂單佔據了經編網布訂單總量的 7 成。這些客戶不僅對經編網布的需求旺盛,還帶動了百和興業-KY 輔料、織帶產品的銷售增長。

(圖片來源:優分析產業資料庫)

川普關稅戰影響:整體可控,仍需警惕

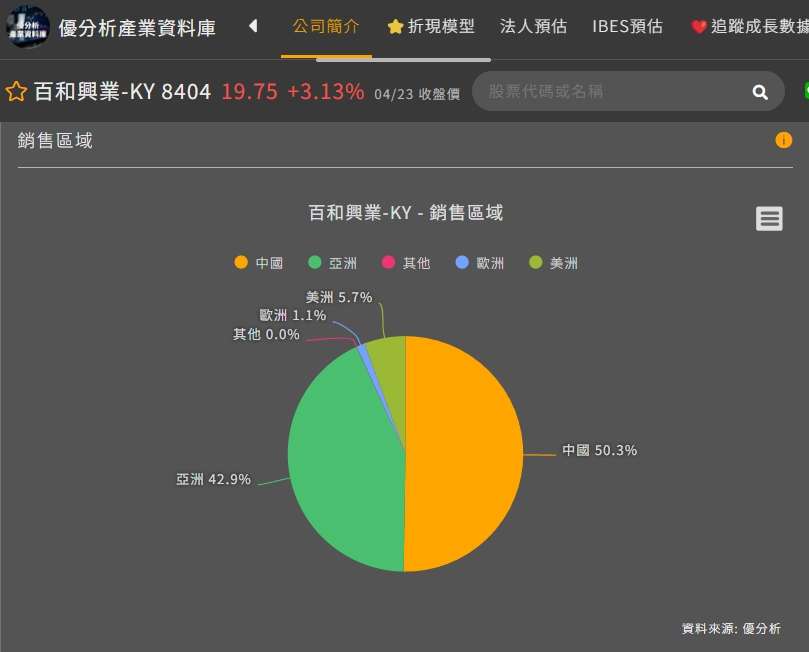

百和興業-KY在美洲市場的佔比僅5.7%,且雖然有間接影響,但主要出貨對象為製鞋廠商,並非直接面向終端消費市場,從目前來看,受川普關稅戰的直接影響不大。

(圖片來源:優分析產業資料庫)

在美國總統川普宣布對未報復美國的國家暫緩90天實施關稅措施後,百和集團表示:「各地子公司運作如常,也未接到品牌或鞋廠、成衣廠調整訂單的訊息。」

但即便如此,仍存在一些間接影響值得關注:

1.品牌客戶調整供應鏈策略:

若未來關稅政策再次發生變化,像Adidas等品牌商,其供應鏈雖相對分散,但仍可能重新考量從東南亞的進口需求。這將直接影響百和興業-KY的出貨節奏以及產品組合。比如,品牌商可能因關稅成本增加,而減少某些產品的訂單,或要求公司調整供貨時間,以平衡整體成本。

2.代工廠成本壓力外溢:

百和興業主要供應成衣與鞋類代工廠,當這些代工廠因關稅、物流成本上升或匯率波動等因素導致成本增加時,它們很可能將議價壓力轉嫁到上游供應商,百和興業-KY作為鞋材供應商也難以倖免。例如,代工廠可能要求百和降低產品價格,或者分攤運輸等成本,這對百和興業的利潤和營運都會造成一定的壓力。

3.景氣循環下的品牌去庫存:

關稅的不確定性往往會降低品牌商的補貨意願,使其更保守地管理庫存。在這次關稅戰中,許多產業的品牌商就出現了提前拉貨的情況。若百和興業的品牌客戶整體進入保守備貨週期,即使百和的市場佔有率有所提升,也難以避免受到總體需求疲軟的影響。市場需求不足,訂單量自然會受到牽制,進而影響百和的營收。

4.新興品牌擴張延遲:

像ON、HOKA、Asics等處於成長期的品牌,如果受到全球經濟或貿易不穩定因素的影響,推遲擴張計劃,也會在短期內拖累百和興業的營收成長動能。新興品牌的擴張通常意味著更多的訂單和業務機會,若其擴張受阻,百和興業失去這部分新增訂單,營收增長速度也可能會放緩。

整體而論,最近幾天川普的態度有放軟不少,目前關稅情境是往好方向在發展,但後續關稅政策是否會再有變化,沒人能說的定,這部分還是需要持續關注。

聯準會降息進度趨緩,美元負債壓力仍須審慎應對

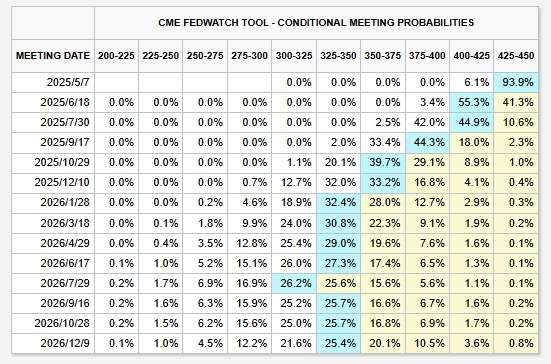

除了貿易政策的不確定性外。根據CME FedWatch最新數據顯示,市場目前對2025年聯準會利率調整的預期,已從原先的3-4碼修正到2-3碼的主流情境。雖然市場對年底前展開寬鬆循環仍有期待,但整體降息幅度與時間點已顯得更為謹慎。

(圖片來源: CME)

而對百和興業而言,利率變動對公司整體財務費用具高度敏感性。公司2024年全年利息費用約為5.2億元,已透過持續現金增資與償債行動,將費用率下降。未來若聯準會若溫和降息2至3碼,法人預估每碼可降低每月利息支出約5萬美元,整體利息費用可進一步降低,預估利息費用將降至5億元左右的水準,若加入償還借款,則可減少更多。

重要結論:

以目前下游客戶與關稅情境來看,百和興業-KY受到的影響不大,甚至可以說今年成長的機會仍高,法人預估2025年EPS為:2.2元,Q1就已經賺了0.52,比法人原先預估的0.38還要更高,而接下來在法人預估的情境中會是逐季走高的成績,若是營收接下來逐月開出,仍能超乎法人預期,那麼以目前的評價來看,預估本益比僅9.3倍,相較於過往,都已經是落到了最下緣位置。

當然評價是否能夠恢復,這需要由市場決定,不過若是關稅戰有望好轉,那麼百和興業-KY就會是值得投資人持續追蹤與關注的公司之一。

(圖片來源:優分析產業資料庫)

大家好,我是Frank,優分析產業研究部開群啦!如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。